不動産投資というと、「多額の資金が必要」「セレブの運用法」といったイメージが強いのではないでしょうか。

実はこれは全くの誤解、不動産投資は元手100万円、年収500万円でも可能です。

30代男性の平均年収が484万円であることを考えると、やや多めに稼げる業種の方や共働きのご家庭にとっては、現実味がある投資方法だといえます。

今回は年収500万円の方が、少ない元手でどのような不動産投資ができるのか、具体的なシミュレーションを交えて解説していきます。

1.年収500万円でも不動産投資できる

不動産投資を始めるには最低でも年収700万円以上、あるいは1000万円以上など、高めのボーダーラインの情報があふれていますが、実際は年収500万円でも投資は可能です。

年収700万円、1000万円といわれる主な理由は、年収が高ければ高いほど、より高額な不動産を購入することができ、選択肢が広がるからです。

一般的に金融機関の不動産投資ローンの限度額は年収の7~10倍までといわれています。

新築のアパート経営を検討する場合は、価格は5000万円~1億円となり融資額もほぼ同程度になります。

年収700万円以上の方でないと、融資を受けることが難しいため、検討することはできなくなります。商業ビルなどを検討する場合、規模にもよりますが中古でも1億円以上、新築では3~5億円の価格となり融資額も大きくなりますので、年収1000万円でも難しいかもしれませんね。

初めて不動産投資をする方が、始めから金額の大きな不動産を購入するのは、心理的ハードルも高く、現実的ではありません。

しかし実際は金融機関から不動産投資用ローンを借りられる条件が「年収500万円以上」となっていることが多いので、年収500万円の方が融資を受けられないということはありません。

また年収にかかわらず、不動産会社の仲介手数料や登記費用などに充てる「頭金(自己資金)」が必要になるケースがほとんどですので、見込んでおきましょう。

頭金の相場は物件価格の5~10%と言われていましたが、最近の不動産投資では自己資金100万円程度で始める方も増えています。

もし、一棟マンションや商業ビルなど高額で高リスクな不動産投資を目指す場合でも、まずはワンルームマンションなどの手軽な物件から始めて、投資の実績を積めば、次回以降は銀行担当者の心象もよくなります。

銀行もいくら自己資金や年収がある人でも、不動産投資初心者に有利な融資を提案してはくれません。

不動産投資で生計を立てている専業大家といわれる方も、初めての不動産投資はワンルームマンションという方も多いです。

2.年収500万円の投資目安

年収500万円の方が無理なく投資できる物件価格は、どのくらいなのでしょうか。

すでに述べた通り、不動産投資ローンの限度額は7~10倍までといわれていますので、年収500万円であれば単純計算で5,000万円までは手が届く計算になります。

ただし、融資額や金利は、家計の収支や家族構成、勤務先、勤続年数などの条件によって大きく左右されるため、実際は年収の5~6倍程度、2,500~3,000万円くらいを目安に探すのが現実的です。

この予算であれば、ワンルームマンションであれば検討できます。

次に、物件選びです。今後の収益や資産性、家賃下落の可能性、空室リスクなどをよく考慮して選びましょう。

3.20代独身の年収500万円【ケーススタディ①】

では、実際に年収500万円で不動産投資を行った場合の収支を見てみましょう。シミュレーションを行った不動産投資のプロからみたポイントもご紹介します。

※今回の不動産投資のプロ・・・公認不動産コンサルディングマスター 奥原光一朗さん

まずは20代独身男性のケーススタディです。

【属性情報】

・20代独身(28歳)

・正社員(年収500万円)

・自宅は賃貸マンション

【購入計画】

・不動産投資マンション1戸購入

・45年ローン

・将来起業を目指している。

・実際に購入して運用してみて、上手くいくようなら、今後増やしていきたい。

【検討者本人の希望】

初めての不動産投資なので、できる限り月々の負担はないように運用したい。できるだけ、初期費用を減らして、自己資金は運用中の急な出費に備えておきたい。

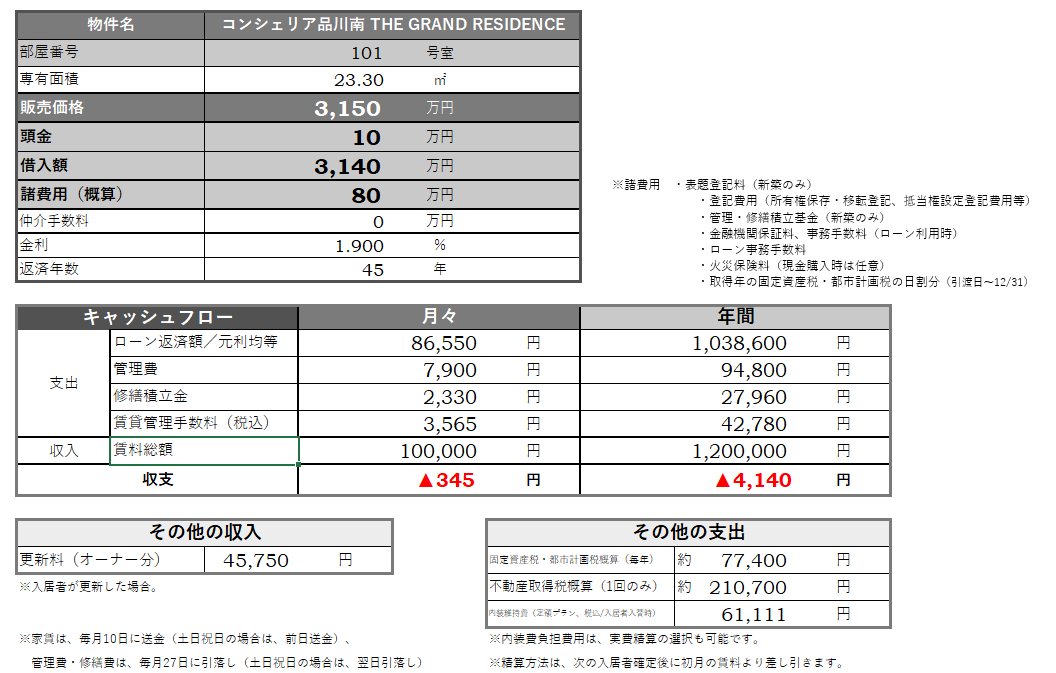

【シミュレーション】

【不動産のプロからみたポイント】

●スタート資金を抑える

手元資金をできる限り使わず開始、頭金10万円、諸費用約80万円、不動産取得税約20万円、合計約110万円でスタート。45年の長期ローンを選択することで、月々のキャッシュフローを抑えているため、入居者が続く限り月々の費用負担は賄えることができます。

スタート資金について、詳しくはこのコラムで解説しています。

>不動産投資の初期費用の相場は?頭金やランニングコストも解説

●売却も考慮して新築を選択

ローンが起業時の事業借入のネックになることもありますので、その場合は売却も視野に入れるようにしましょう。購入後7~8年で売却し、売却収入でローンの残債を返済することを意識して新築を選択しています。

もし、今回のシミュレーション通りで購入し運用した場合、購入後7~8年のローンの残りは○○万円ほどで、その価格以上で売れれば、売却収入でローンを返済することが可能です。

ワンルームマンションの中古物件は築15年未満のマンションが売りに出ることが多く、築15年未満で売却する場合、市場での競争力があります、売却価格も強気に出すことができます。

もし購入物件を新築ではなく中古物件(築15年以上が多い)を選んでしまうと、起業時期よっては築20年を超えてしまうと考えられるため、築浅とはいいがたく、売却が思い通りいかなくなってしまいます。そのため、将来的に売却を意識される場合は新築がおすすめです。

●将来のターニングポイント

売却しない場合は、65歳時点で残期間が約8年、残債が770万円のローンが残っている計算になります。

65歳は、定年退職、年金のスタート、新たな長期ローンが受けにくいなど、状況が変わる年齢です。

売却、一括返済、残り8年を今までと同じように運用するなどの選択肢から検討をすることができます。

●その他の支出に備える

今回のケースは、購入時の自己資金を最小限に抑え、運用中の支出に備えています。

不動産投資では少なくとも入退去時には空室期間が発生します。その時、家賃収入はありませんが、修繕費、固定資産税などのランニングコストは支払わなくてはなりません。

また、時が経てば新たな設備の導入費用など、追加投資も視野に入れておく必要があります。

例えば20年前には温水洗浄便座がついた賃貸用物件はほとんどありませんでしたが、10年前ごろからは当たり前になりました。

10年前にはインターネット設備の費用は入居者が負担することがほとんどでしたが、今はWi-Fiルーター含めオーナー(または管理組合)が費用負担している物件が増えてきています。

今回購入のマンションにはどちらも備わっていますが、今後、必要になる設備は賃貸管理会社から提案がありますので、柔軟に対応していくことをお勧めします。

●さいごに

今回の購入者は、将来起業を意識していることから、運用における選択肢をできる限り設けて、リスク分散をしています。

見ていただいた通り、不動産投資をする、という中にもいろいろな場合に想定するための対処方法があり、なぜ新築を選ぶのか、なぜ長期ローンを選ぶのか、その方の目的に合わせてオーダーメイドすることができるのが不動産投資の醍醐味といえます。

4.30代の年収500万円【ケーススタディ②】

次は30代既婚男性で、専業主婦の奥様とお子さんがいる方のケースをみてみましょう。すでに持ち家がありますが、住宅ローンを抱えていても投資は可能です。

【属性情報】

・30代既婚(35歳)

・妻は専業主婦、子ども1人

・正社員(年収500万円)

・持ち家(住宅ローンあり)

【購入計画】

・築浅中古マンション1戸購入

・35年ローン

・購入するマンションを家族への死亡保障とする(団体信用生命保険)。生命保険を解約し医療保険のみを残す、そのお金を子供の教育資金として貯蓄。

団体信用生命保険については、このコラムで詳しく解説しています。(不動産投資が生命保険の代わりになる仕組みとは)

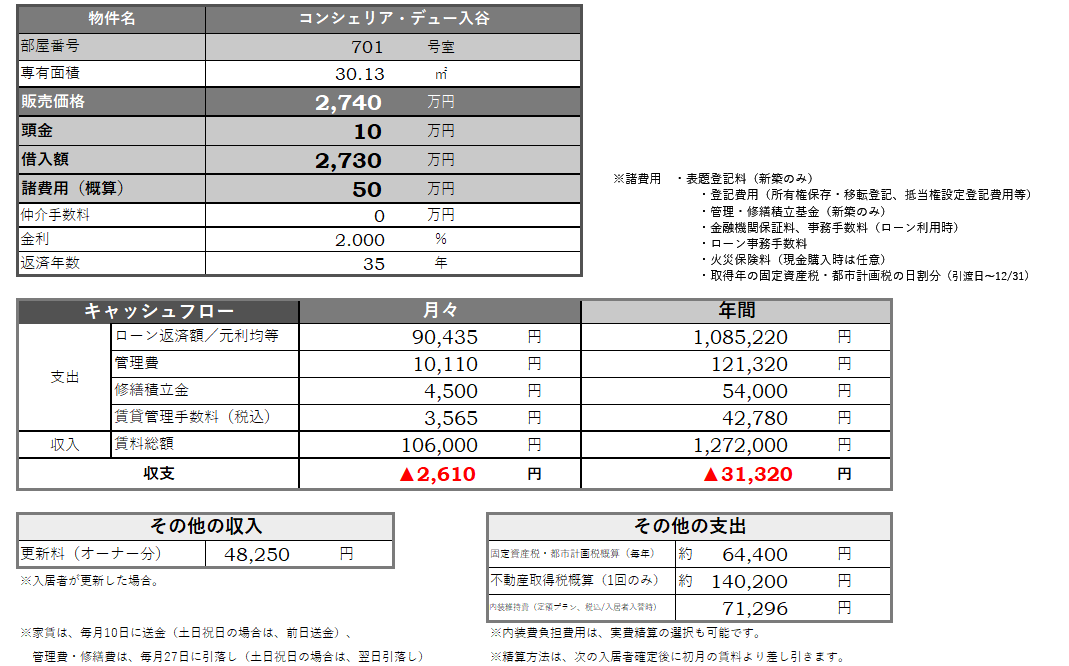

【1年目の収支】

キャッシュフローはトントンで運用

【シミュレーション】

【不動産のプロからみたポイント】

●初期費用を抑えて80万円でスタート

頭金10万円、諸費用50万円、不動産取得税、合計約80万円でスタート。

中古物件は不動産会社が売主である物件を選ぶと仲介手数料が不要になり、初期費用が安くなります。

売主が一般の方で不動産会社が仲介に入るケースならば、上記初期費用に別途仲介手数料90万円程度が必要となり、初期費用は170万円必要となります。

●自宅ローンを考慮して中古を購入

売却を検討することになる65歳時に築45年になってしまうため、本来は新築の購入が望ましいです。

しかし、既にある自宅ローンの残債との兼ね合いで、より高い新築マンションを購入する場合、多くの自己資金を用意する必要があります。そのため、新築より比較的安い築浅中古マンション(築15年)を選びました。

●古い物件はリノベーションでフォロー

中古物件を購入した場合は、築30年前後(15年後)にリノベーションを行い、古くなった設備や間取りを見直すと家賃の下落対策になります。

リノベーション費用は内容にもよりますが、300万円程度見込むと設備面ではある程度新築に近いものなるので資金を準備しておきましょう。リノベーション費用の融資を受けることも可能です。

※リノベーション費用はシミュレーションに含まれていません。

●将来のターニングポイント

定年を迎える65歳時に、残り5年、約530万円のローンが残る計算になります。

一括返済、売却、70歳までローンを返済するなどの選択肢がありますが、新たな融資が受けにくい年齢でもあるので対応を早めに検討するのがおすすめです。

●その他の支出に備える

中古マンションを選ぶ場合、新築マンションに比べリノベーション費用の他にも、設備交換のタイミングが早く訪れるため運用中の資金支出が多くなりがちです。運用中の資金として十分備えることが大切です

入居者の利用状況によりますが、エアコン、ガス機器、照明などの住宅設備は10年を超えると故障が増えていくため、築15年は、様々な住宅設備の交換時期でもあります。そのため、購入直後から修繕費用が発生していくので、資金に余裕をもった運用が必要です。

●さいごに

退職後を見据えた長期的な運用には新築マンションが本来はおすすめですが、中古マンションでも運用中の資金をできるだけ多めに確保したり、リノベーションを予定しておいたりすることで、退職後に家賃収入を残すことができます。ただ、運用中の売却を視野に入れる場合は、どうしても新築マンションに分があります。

購入時にしっかり、何のために購入するのかを考えておきましょう。

5.まとめ

多くの資金が必要なイメージが強い不動産投資ですが、実際は年収500万円、元手100万円でも投資は可能です。年収の5~6倍程度、2500~3000万円くらいを目安に物件を選ぶと無理なく運用できるでしょう。

数年後の起業に備えて売却価格が落ちにくい新築を購入する、すでにある住宅ローンを考慮して中古を購入して数年後にリノベーションをするなど、将来のプランや経済状況に合わせて不動産投資のプロにシミュレーションを行ってもらうと安心です。

最も大切なのは購入する目的です。ただ、漫然と購入したいでは具体的なシミュレーションはできません。

老後に備えたいのか、生命保険の代わりにしたいのか、子供に資産を残してあげたいのか、しっかり考えてから不動産選びをしていきましょう。