「不動産投資は節税になる」という話はよく聞きますが、実は誰でも節税できるわけではないと知っていますか?

節税を目的に不動産投資をする場合は、その仕組みを知って、適した物件や投資のタイミングを選ばなければ上手くいかないのです。

今回は不動産投資で得られる節税効果とその仕組み、節税に成功しやすいケースと効果を得にくいケースをくわしく解説します。ポイントを押さえて効果的な節税対策に使用するようにしましょう。

1.不動産投資で得られる節税効果

不動産投資をした場合、以下の税金について節税効果が得られます。

・所得税と住民税

・相続税(贈与税)

所得税と住民税は所得に応じて収める金額が変わります。

不動産投資は不動産賃貸業という事業となり、費用が収入を上回れば赤字となります。

もし不動産所得が赤字の場合は、他の所得(サラリーマンならば給与所得)と合算すると所得総額が下がりますので、納める税金が減り、所得税が還付、住民税が軽減されます。

また、相続税(贈与税)対策になるケースもあります。相続(贈与)時、不動産は路線価や固定資産税評価額を元に評価しますが、一般的に売買される市場価値よりも不動産の課税評価額が低くなる傾向があります。さらに、人に貸すこと(不動産投資)で、評価額が減額されます。

そのため、現金や金融資産を不動産に変え、人に貸すこと(不動産投資)で財産を引き継ぐ相続人が支払う税金を抑えられるのです。

このように、不動産投資では①所得税・住民税、②相続税(贈与税)の2つを抑えることに効果的ですが、今回は所得税、住民税にスポットをあてて解説します。

2.所得税、住民税の節税の仕組み~減価償却と損益通算~

所得税、住民税の節税の仕組みを理解するには、「減価償却」と「損益通算」への理解が欠かせません。ここでは、都心のワンルームマンション投資を例に詳しく解説します。

減価償却

減価償却とは、建物や設備などの大きな費用を耐用年数で分割して経費計上する仕組みです。

不動産投資は経費計上できるものが少なく、収益性が高いため、税務上も黒字になりやすいですが、減価償却費は「その年に実際には出ていないお金」を経費として計上できるため、所得を抑えるのに役立ちます。

減価償却費は不動産の購入費(取得価格)と法定耐用年数で算出しますが、マンションの場合は、価格に土地代金が含まれているため、土地代金を除いた建物だけの代金を算出する必要があります。建物代金は売買契約書に記載された消費税額を用いて算出します。

<建物代金の計算式>

建物代金(税抜)=消費税額÷消費税率(10%)

※これにさらに消費税額を足すと税込の建物代金となります。

<減価償却費の計算式(定額法)>※

減価償却費=建物代金×0.9×償却率

※ 減価償却費の計算方法には定額法と定率法があり2016年4月1日以降に取得した不動産については定額法が適用されます。

マンションは鉄筋コンクリート造がほとんどです。

鉄筋コンクリート造の場合は、耐用年数は47年、償却率は0.022となります。

もし、建物代金のうち付属設備(エアコン、ガス給湯器だけでなく、コンクリート以外のドアや浴室、フローリングなど)の価格がわかっている場合は、コンクリートなどの構造体(躯体)と設備に分けて償却することも可能です。

付属設備の耐用年数は15年、償却率は0.067となります。

<減価償却費の計算例>

マンション(法定耐用年数47年、新築)購入代金3,000万円(消費税150万円)の場合

建物代金(税込)=150万円÷消費税(10%)+150万円=1,650万円

減価償却費=1,650万円×0.9×0.022=32.67万円

損益通算

損益通算とは、同一年分の2つ以上の所得の利益と損失を相殺することです。

会社員給与など不動産以外の所得がある場合は、不動産の損益とその他所得を合算した額が課税対象となります。これを総合課税と言います。

対して、株の売買や配当などの利益は会社員給与とは合算されません。これを分離課税といいます。

つまり、不動産投資の収支が赤字であれば、給与所得通算することで所得が下がり、従って所得税・住民税額が下がりますを(総合課税)。

一方、株や投資信託による赤字は金融所得の中で損益通算は行えるものの、給与所得とは行えません(分離課税)。

日本の課税制度は累進課税ですので、給与所得が上がるほど税率は高くなります。

不動産所得の赤字と損益通算をした結果、税率が一段階下がるだけでも大きく税金は変わりますので、特に高所得の方にとっては非常に有利な制度といえるでしょう。

<不動産所得の計算式>

不動産所得=不動産収入-経費(諸経費・ローン利息・減価償却費)

<不動産損益を加えた損益通算の例>

会社員給与年収1,000万円の人が不動産投資をした場合

収入:年間家賃収入100万円

不動産経費:不動産諸経費(購入時)80万円+借入利息30万円+減価償却費60万円=170万円

不動産所得:収入100万円-経費170万円=-70万円

会社員給与1,000万円がそのまま課税対象になる場合と比べて、その年の給与を70万円差し引いて、930万円で税金を再計算しますので、掛かる税金が少なくなります。

ただし、大きな節税効果が生まれるのは不動産損益が赤字になる場合のみ。

都心のワンルームマンションで赤字となるのは、購入諸経費や不動産取得税の支出のある約2年ほどです。3年目より黒字となりむしろ税支出は増えるケースが一般的です。

3.不動産投資で所得税、住民税の節税が成功しやすいケース

収益性が高いため、すぐ黒字化してしまう不動産投資ですが、もちろん節税に成功するケースもあります。

そのポイントやタイミングを学んで押さえておきましょう。

減価償却費が高い物件の場合

不動産投資を使った節税では経費が高くなるほど有利になるので、減価償却費が高い物件を選ぶのがポイントです。

不動産の減価償却費は減価償却期間が短いほど高くなります。

<減価償却期間>

・減価償却期間=(法定耐用年数-経過年数)+経過年数×20%

※築年数が法定耐用年数を超えている場合は「減価償却期間=法定耐用年数×20%」で算出

例えば築20年の鉄筋コンクリート造のマンションですと、耐用年数は31年となり、償却率は0.033となります。

新築の場合の償却率は0.022ですから、1.5倍も多く償却費を計上できることになります。

ただし、多くの償却費が計上できることと、不動産投資として入居者に好まれるマンションかどうかは別問題ですので、そのバランスも考えることが大切です。

例えばリノベーション物件など古くても入居者に好かれるように改築工事を行ったマンションなどでは可能性が高いです。

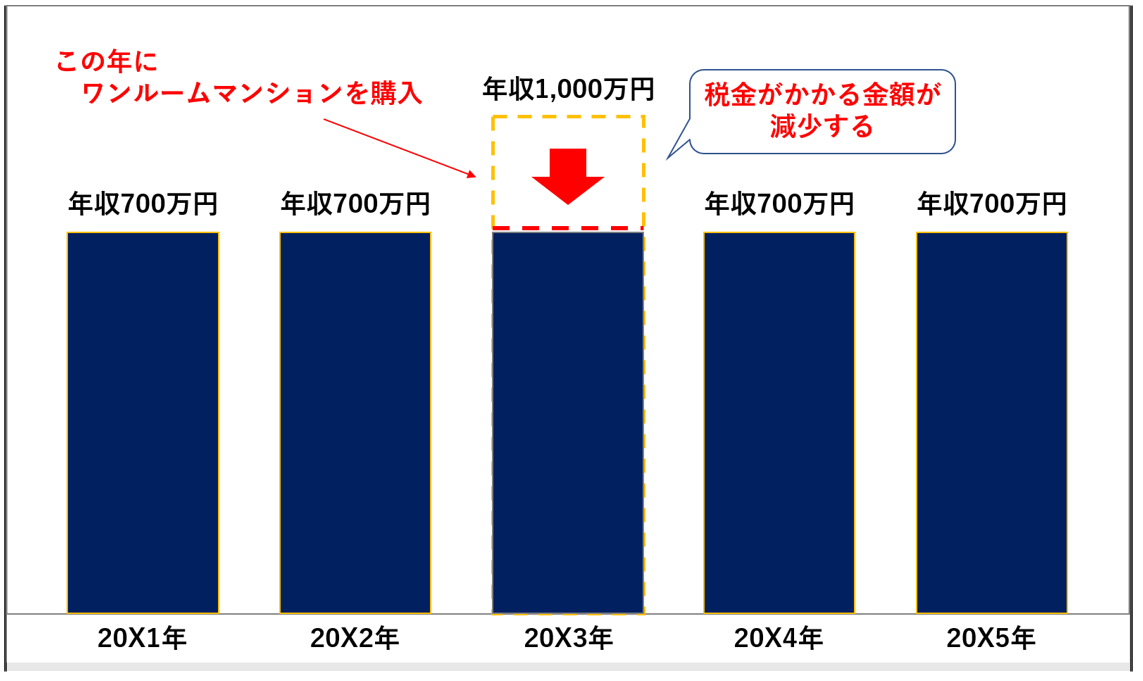

短期限定で年収が上がった場合

期間限定で収入があがってしまった場合の所得税、住民税の対策として非常に有効です。

ストックオプションなどの臨時収入などで短期限定の大きな収入があると、来年度の収入は通常通りにも関わらず、当年の所得税と翌年の住民税が急増してしまいます。

対策としてその年のうちに不動産を購入し、諸費用を経費計上して課税対象額を低くできるため、納付すべき税金を抑えられます。

投資目線で考えても、初年度が赤字でも別途収入があるうえ節税もできるので問題ありません。

そして翌年、翌々年には黒字化が見込めるので事業としても良いタイミングといえるでしょう。

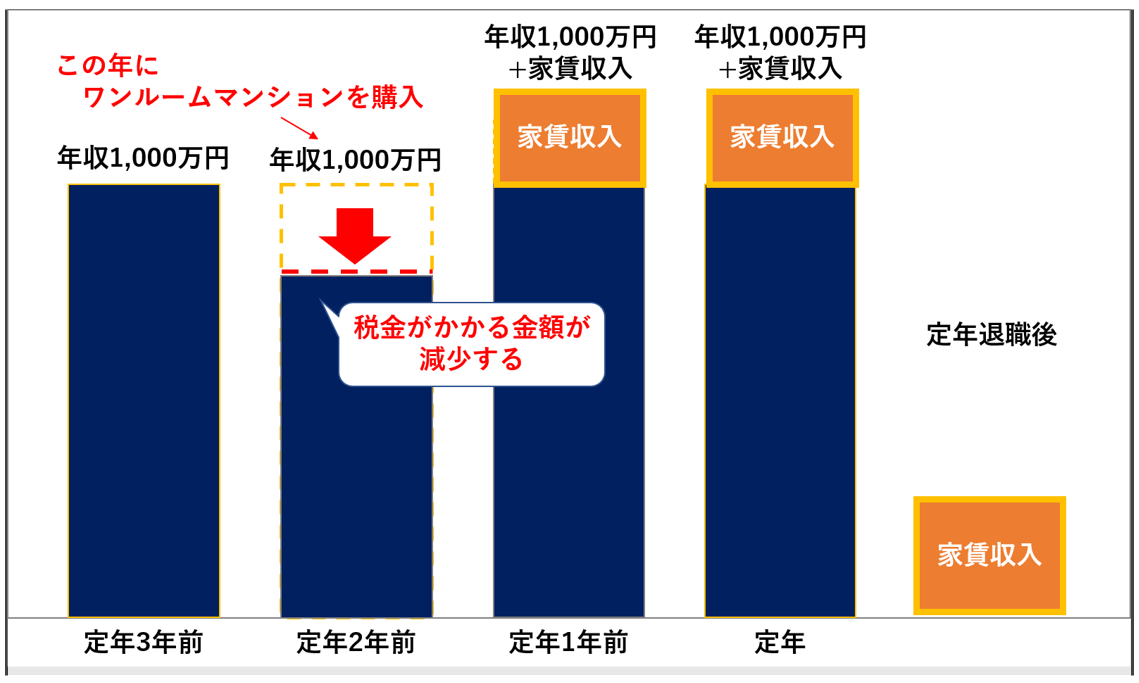

定年退職や役職定年などが近い場合

定年退職や役職定年など収入が大きく減るタイミングの数年前も節税目的の不動産投資をするには良いタイミングです。

定年退職、役職定年前には一時的に収入が上がったタイミングと同様に、近い未来で収入が低くなります。

そのため、マンションなどを購入し、諸費用を経費計上して課税対象額を低くできるため、高所得の時期の納付すべき税金を抑えられます。

そして不動産が黒字になる頃には退職や役職定年で給与分の所得が減っているので税率が下がり、納税額を抑えられます。

ただし、退職間近になると100%の融資は受けづらくなるので、不動産価格の半分程度の自己資金を用意し、退職後の資産運用も見据えてよく検討する必要があるので注意しましょう。

4.不動産投資で節税効果を得にくいケース

節税目的で不動産投資をしない方がいい人は、「年収の変化があまりない人」です。

安定した収入を持つ会社員の方が不動産投資を始めるケースがふえていますが、節税対策としての効果はあまり期待できないのです。

不動産投資で節税ができるのは、あくまで損をしているからです。

マンションを購入した年や翌年は初期費用や不動産取得税などの一時的な経費により赤字になるので節税できますが、3年目から不動産投資全体では黒字化し、給与所得+不動産所得に応じた税金を支払わなければなりません。

都心のワンルームマンションは、収益に対して経費支出も少ないため、すぐ黒字化します。

1年目、2年目に節税できても、次年度以降に納税額が増えるのでは税金対策の意味がありません。節税目的で進めてくる会社は注意が必要です。

5.ワンルーンマンションは節税より投資と考えよう

ワンルームマンションの購入メリットは、「節税」ではなく「投資」にあります。

サラリーマンから人気が高いワンルームマンションですが、法定耐用年数が長いため減価償却費が大きく取れない、早い段階で黒字化しやすいなどの理由から節税目的には向いていません。

そもそも不動産投資の本来の目的は、節税ではなく資産を増やすことです。

「節税できる=赤字(損)」ということなので節税と資産増加は両立させられるものではないと理解しておきましょう。

ワンルームマンション投資は3年目くらいから黒字化しやすく、需要が多い都心部であれば家賃価格や資産価値も落ちにくいため、資産運用や年金対策、生命保険代わりの投資先として非常に優秀です。

一部富裕層など所得のかなり高い方は、譲渡所得との税率差で節税しやすくなるケースもありますが、富裕層の節税手段は他にいくらでも挙げられます。不動産投資はあくまで投資として考えることをおすすめします。

6.まとめ

不動産投資が節税になるのは本当ですが効果が得られるのは少数派。

効果を得るには節税の仕組みを知っておく必要があります。

不動産投資の節税は減価償却や損益通算で大きな経費を計上し、課税対象額を小さくすることで成り立ちます。

成功させるには、減価償却費が高い物件に投資する、短期限定で収入が上がった場合や収入が下がるタイミングに合わせて投資するなどの工夫が必要です。

安定した収入を持つ多くの人は黒字化を狙う投資で長期的な節税効果を得るのは難しいでしょう。不動産投資は節税ではなくあくまで投資として考えましょう。