子や孫へ効率よく資産を引き継ぐ手法の一つとして、活用されてきたのが「教育資金の一括贈与の非課税措置」です。

最大1,500万円もの非課税枠が利用できる魅力的な制度ですが、2026年(令和8年)3月31日をもって終了することが決定しました。

この制度の廃止は、将来を見据えた資産管理において一つの転換点になるでしょう。これまで主に富裕層などが節税の一つとして活用してきましたが、制度の終了にともない、その選択肢がなくなることになります。今後はどのような方法が考えられるのでしょうか。

本記事では、制度廃止の背景を整理するとともに、現金贈与の代替策、投資用不動産で贈与するという選択肢について詳しく解説します。

教育資金の一括贈与が廃止される背景とは

「教育資金の一括贈与に係る贈与税の非課税措置」は、2013年に開始された制度です。

この制度は、父母や祖父母(直系尊属)から子や孫への教育資金のための贈与を1,500万円まで非課税にすることで、高齢世代が持つ資産を早期に次世代へ移転させ、子育て世代の支援や人材育成を通じた経済活性化を目的としていました。

しかし、運用の実態としては、本制度が特定の「富裕層による資産の移転手段」としての側面を強める結果となりました。

本来の教育支援という目的を超えて、相続税を回避するための計画的な節税スキームとして活用される場面が目立つようになったのです。

子や孫の数に応じて1,500万円という多額の枠を繰り返し利用できることが、結果として格差の固定化や不平等を助長しているという厳しい指摘がなされるようになりました。

こうした背景から、税負担の公平性を確保するという政府の方針により、2026年(令和8年)3月31日の期限をもって本制度は延長されず、終了することが決定しました。

これから資産移転を検討される方は、この「特例」以外で、より確実で効果的な代替策を模索していく必要があります。

現金贈与における代替策

現金による贈与をする場合、他にどのような選択肢があるのでしょうか。

非課税で一括贈与という強力なメリットが失われる中で、改めてそれぞれの仕組みを整理します。

通常の一括贈与

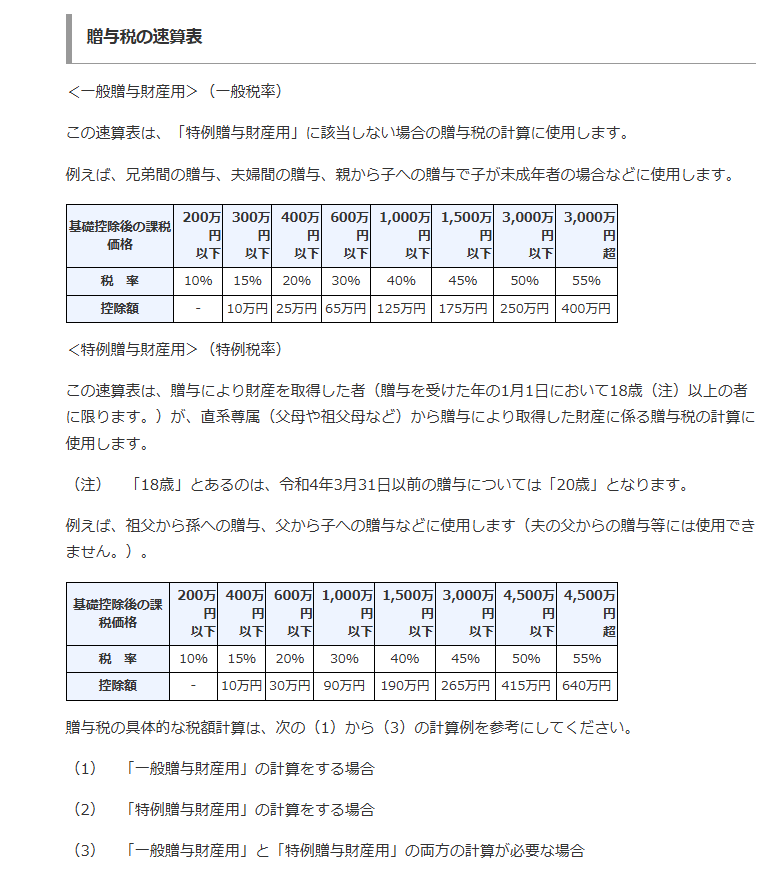

特別な制度を使わなくても、現金で一括贈与することは可能です。これは最もシンプルな方法ですが、一方で税負担は非常に重くなります。 例えば、1,500万円を一括で贈与しようとすると、税率は40%〜45%にも達します。以下の速算表の通り、贈与税は驚くほど高額なのです。

18歳以上の子や孫への贈与には一定の優遇税率(特例税率)が適用されますが、これほどの高額贈与となると、依然として高い税率が課せられる事実に変わりはありません。

現金をそのまま一括で渡そうとすれば、引き継ぐべき資産の多くが税金として失われてしまうのです。

暦年贈与・都度贈与

年間110万円の贈与税の基礎控除内で、毎年に分けて贈与する「暦年贈与」は、比較的に一般的な贈与方法です。

ただし、暦年贈与は大きな資産移転に長い年月を要するだけでなく、相続開始前7年以内の贈与は相続財産としてみなされる点に注意が必要です。

学費や生活費が必要な時にその都度支払う「都度贈与」についても、通常必要と認められる範囲内であれば原則として非課税となります。

都度贈与はあくまで「その時の支払い」が対象であり、将来の分までまとめて渡すことはできないという制約があります。

相続時精算課税制度の活用

「今すぐまとまった現金を渡したい」という場合の有力な選択肢が、相続時精算課税制度です。この制度を使えば、累計2,500万円までの贈与には税金がかかりません。

ただし、これはあくまで「税金の支払いを相続時まで先送りにする」仕組みです。

将来の相続時には、贈与した時の金額を相続財産に足して相続税が課されるため、現金をそのまま贈与するだけでは大きな「節税効果」は得られない点に注意が必要です。

その他の非課税制度枠の活用

教育資金以外にも、住宅購入を支援する「住宅取得等資金の贈与」や、「結婚・子育て資金の贈与」にも特例による非課税枠が設けられています。

これらは用途が限定されるだけでなく、「贈与を受ける側の年齢制限」や「いつまでに使い切るか」といった期限が厳格に定められている点に注意が必要です。

条件に合致すれば強力な選択肢となりますが、将来的な制度の縮小・廃止の可能性も含め、早めの検討が求められます。

投資用不動産で贈与するという選択肢

教育資金の一括贈与の非課税措置の活用以外の方法で、現金贈与に代わる有力な手法として「投資用不動産」での贈与が注目されています。

現金を不動産に換えて承継すれば、税負担を抑えつつ、将来にわたる収益源まで一気に引き継げるのが大きな魅力です。

不動産評価額の圧縮による節税メリット

不動産を活用した贈与の最大の魅力は、「実際の市場価格(時価)」よりも「税金計算上の価額(評価額)」を低く抑えられる点にあります。

例えば、現金1,000万円の贈与ではそのまま1,000万円が評価額として課税されますが、投資用マンションなら、評価額を市場価格の3割〜5割程度にまで下げることが可能です。

評価額がここまで下がるのには、以下の理由があります。

不動産の場合、建物や土地の評価額は、市場価格より低い「固定資産税評価額」や「路線価」を基に計算され、また投資用(賃貸)の場合、さらに評価額が引き下がり、現金に比べて贈与税の負担を大幅に軽減できます。

ただし、亡くなる前7年以内に行われた贈与資産は「相続財産」として加算されるルールがあります。節税効果をしっかり得るためには、できるだけ早めに着手することが大切です。

贈与後も安定した「家賃収入」を次世代へ残せる

投資用不動産として贈与することは、単にお金を渡すのではなく「収益を生み出し続ける仕組み」を渡すということです。贈与を受けた子や孫は、そこから先の継続的な家賃収入を手にすることができます。

「使い切れば終わり」の現金贈与と異なり、不動産なら在学中の学費から卒業後の生活費まで、長期的なサポートが可能です。

また、将来的な売却益まで含めると、次世代の将来を支える安定した資産となります。

共有持分を活用した分割贈与で税負担を最適化

投資用不動産の贈与方法として、「共有持分」を活用した分割贈与があります。

これは、1部屋のマンションを「10分の1ずつ」といった具合に細かく分け、数年にわたって計画的に名義を移していく方法です。

毎年110万円の基礎控除や低い税率の範囲内に収まるよう、数回に分けて贈与することで、一括で贈与するよりも税負担を大幅に抑えることが可能です。

このように時間をかけて税コストをコントロールしながら、着実に資産を移転できる柔軟性は、現金贈与にはない不動産特有の強みといえるでしょう。

不動産で賢く贈与するための具体的な手順やポイントは、以下の記事を参考にしてください。

まとめ

2026年度税制改正案では、教育資金の一括贈与の非課税措置廃止だけでなく、「1億円の壁」の是正など、富裕層への課税適正化が打ち出されました。

相続直前の不動産駆け込み購入による相続節税への規制も予定されており、今後は「いかに早く、計画的に資産を移すか」が成否を分ける鍵となります。

こうした変化の中でも、安定した家賃収入と高い評価圧縮効果を持つ不動産投資は、資産を有利な条件で次世代へ繋ぐ堅実な選択肢です。

将来を見据えた戦略的な資産承継を、今こそ検討してみてはいかがでしょうか。

参考:国税庁

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/05_4.htm

https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4408.htm

監修者コメント

この制度は、2026年3月で廃止されます。

その大きな理由は富裕層の優遇ではないかとの指摘です。

まず、制度自体を知らない人も多いですし、一般的な教育でこの多額な費用は必要ありません。制度利用の動機は、銀行からの勧誘です。

この制度は、銀行に専用口座を設定する必要があり、その銀行手数料は高額です。また、一般的なサラリーマンは、銀行との付き合いは少なく(ATM利用のみ)、この制度を利用する人たちは一定水準以上の富裕層が大半でした。

「1億円の壁問題:つまり所得1億円以上の富裕層の納税が減少する」が話題になっています。富裕層をターゲットにした増税は今後も続くと予想されます。その点、一定のリスクを伴いますが、相続財産の評価そのものを下げる不動産投資は、相続財産そのものの評価額を下げます。また、借入金は全額財産から差し引けます。結果的に、大きな相続対策になります。

この記事を監修した人

齊藤 聡 (さいとう さとし)

産業能率大学 経営学部 教授

税理士 / 1級ファイナンシャル・プランニング技能士 / 証券アナリスト検定会員 / その他 ( 法学修士(民刑事法・民法)、修士(経営学) など )

■ プロフィール

慶應義塾大学経済学部卒業、東京大学大学院法学政治学研究科修了(法学修士)。東海銀行にて経済学(計量経済学)・経営学・法学を活かした新規システム構築や融資回収業務に従事後、産業能率大学経営学部教授に就任。税理士、1級FP技能士、証券アナリストを保有し、大学で税法演習やベンチャーファイナンス等を指導。実務経験と税務・法務・経済学の深い知見から、資産形成や税制に精通する。

■ 主な著書

『社会人のための法律入門』(産業能率大学出版部)

『個人情報保護法ハンドブック: 注目の 気になる個人情報保護法の施行「100の質問に図と表で答える解説書』(アポロ出版社)