2025年12月に公表された「2026年税制改正大綱」では、これまで長らく議論されてきた「年収の壁」が178万円に引き上げられる方針が示されました。

これにより、年収の壁を意識して就業調整をしてきた非正規雇用者やパート・アルバイトで働く主婦などの働き方が、大きく変化する可能性があります。

そこで、今回の記事では、年収の壁の引き上げによる減税効果や、収入増加分を貯蓄・資産運用に活用できるかについて解説します。

「年収の壁」の引き上げとは?

まずは、年収の壁の引き上げとは何かについて解説します。

「年収の壁」とは?

年収の壁とは、一定の年収を超えることで税金・社会保険料の負担が発生し、手取りが減少してしまうボーダーラインのことです。特に、扶養内で働くパート・アルバイトの方にとっては、「年収の壁を越えないように働く」という基準として意識されています。

もっとも、年収の壁は「働いてはいけない」という制度上の壁ではなく、「これ以上働いたら損をする」という心理的な壁となっています。

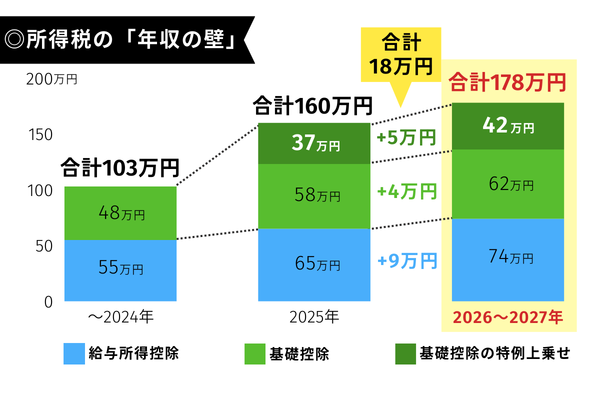

年収の壁にはいくつかの種類がありますが、2026年税制改正で注目されているのは「所得税」の年収の壁です。従来、所得税は年収103万円を超えると課税されていましたが、2025年にはその壁が年収160万円に引き上げられました。

さらに、2026年税制改正では「160万円→178万円」への年収の壁のさらなる引き上げが進められる見通しです。

年収の壁の引き上げを行う背景と目的

年収の壁の存在は、パート・アルバイトの方の働き控えの原因となってきました。そのため、壁の引き上げには、「壁を超えると損をする」という意識を和らげて、就業調整の防止を行う目的があります。

特に、近年では最低賃金が5%~6%程度のペースで上昇し続けており、政府は今後も賃上げを継続する方針を示しています。それに合わせて年収の壁を引き上げることで、パート・アルバイトの方の「働きたいのに働きにくい」という状況を改善する狙いです。

これには、少子高齢化による人手不足の解消や、国民の可処分所得を増やしてインフレ対策を行う目的も含まれています。

年収の壁の引き上げの内容

年収の壁を現行の160万円から178万円に引き上げるために、基礎控除と給与所得控除の金額を改定することで調整される予定です。

・基礎控除:9万円の引き上げ(将来的には物価指数と連動して調整される可能性あり)

・給与所得控除:4万円の恒久的な引き上げ(2026年~2027年については一時的な特例としてさらに5万円引き上げられ、合計9万円の引き上げ)

これにより、年収178万円以下の方への所得税が課税されないほか、中間層の方に対しても減税効果が期待されます。ただし、一定の所得水準を超えると控除額は段階的に減少するため、節税効果も小さくなる見込みです。

年収の壁引き上げによる収入増加の効果を解説

以下では、年収の壁が178万円になることで、103万円であった2024年までと比較してどのような影響があるかを解説します。

パート・アルバイトでも長く働ける

まず、最も大きなメリットとして挙げられるのは、パート・アルバイトの方が収入を75万円増やしても、所得税が課税されない点です。これにより、パート・アルバイトの方の働き控えの要因が1つ解消されるため、従来よりも長く働くことで所得増加が見込めます。

一方で、年収130万円を超えると厚生年金・健康保険(社会保険)への加入義務が発生して、社会保険の扶養者としての地位を失うことになります。2026年税制改正後も、130万円の壁は残り続ける点に注意が必要です。

減税効果は年収600万円付近で最大化する

年収の壁の引き上げは、先述の通り「基礎控除」と「給与所得控除」の拡大によって行われるため、既に所得税を納めている方にも減税という形でメリットがあります。

aaa

年収の壁が103万円であった時と比較して、178万円になった場合の減税効果の概算は以下の表の通りです。

| 年収 |

年収の壁が103万円→ 160万円へ引き上げによる 減税額 (令和7年度税制改正) ① |

年収の壁が160万円→ 178万円へ引き上げによる 減税額 (令和8年度税制改正案) ② |

年収の壁引き上げによる 減税額累計 ①+② |

|---|---|---|---|

| 200万円 | 24,000円 | 13,600円 | 37,600円 |

| 300万円 | 20,500円 | 8,100円 | 28,600円 |

| 400万円 | 37,300円 | 8,100円 | 45,400円 |

| 500万円 | 20,400円 | 36,800円 | 57,200円 |

| 600万円 | 40,900円 | 73,500円 | 114,400円 |

| 800万円 | 30,700円 | 8,100円 | 38,800円 |

| 1,000万円 | 23,500円 | 9,400円 | 32,900円 |

| 1,500万円 | 33,700円 | 13,500円 | 47,200円 |

| 2,000万円 | 33,700円 | 13,500円 | 47,200円 |

※所得税(復興特別所得税を含む)及び住民税の減税額を集計

※単身世帯や共働きを想定しており、基礎控除以外の所得控除はないものとして計算

世帯収入は最大で月72,000円程度増やせる

年収600万円の夫とパート・アルバイトの妻という世帯を想定すると、夫の114,400円の減税効果に加え、妻は年収を103万円→178万円に増やしても無税のため、最大75万円の手取りを増やすことができます。そのため、単純計算で年間の世帯収入が864,400円(月換算で約72,000円)増やすことができることになります。ただし、実際の可処分所得は社会保険の加入状況などによって異なるため注意が必要です。

年収の壁を意識して働き方を制限していた中間層世帯にとっては、収入を増やして生活を豊かにしたり、貯蓄・投資をしたりする選択肢が広がると予想されます。

収入増加は将来への資産形成に生かそう

年収の壁の引き上げによる収入増加の効果は、日々の生活を豊かにするだけでなく、将来に向けた資産形成に生かすことも大切です。以下では、収入増加によりおすすめされる資産形成の方法について解説します。

貯蓄や投資で生活を安定させる

先述の通り、年収の壁の引き上げにより世帯収入は最大で月72,000円程度増加する可能性があります。収入が増加した場合、まずは以下の3つの方法で家計を安定させることが大切です。

・インフレの補填

昨今、日本のインフレ率は年間2%~3%を維持しており、政府や日本銀行は物価上昇に並行して賃上げを進めることを目指しています。しかしながら、インフレによって切り詰めた生活を送っている方は、この収入増によりインフレ分を補填して生活水準を維持することが1つの選択肢となります。

・預貯金

インフレ局面では、物価上昇に伴い現金の価値が目減りしますが、万が一の怪我・病気や生活コストの増加に備えて預貯金を確保しておくことは重要です。資産運用へ進む前に、「生活防衛資金が十分にある」という精神的な余裕を確保しておきましょう。

・NISAなどの積立投資

余剰資金が生まれた場合は、NISAなどの積立投資がおすすめされています。積立投資はハイリターンを狙う投資ではない一方、リスクを抑えながら長期的な資産形成を目指せる特徴があります。専門的な知識がなくても始めやすく、税制面でも優遇されているため、多くの人が無理なく始められる資産運用です。

不動産投資という選択肢もある

不動産投資とは、購入した不動産を第三者に賃貸することで継続的に家賃収入を得る投資手法のことです。

昨今、資産形成の方法として不動産投資が注目されている要因は以下の通りです。

・インフレに強い投資手法である

不動産は実物資産であるため、インフレにより建築費や人件費が高騰すると新築のみならず既存の不動産価格も上昇する傾向があります。すると、相対的に価値が低下していく現金に対し、価値が上昇していく資産を保有しているという構造が生まれます。

・インフレで家賃上昇に期待できる

インフレにより不動産価格が上昇すると、貨幣価値が下がることにより、家賃上昇も見込みやすくなります。もっとも、家賃の改定は賃借人との個別の合意に基づきますが、「周辺の家賃相場の上昇」は、家賃引き上げの正当事由の一つになります。

また、不動産投資は「多額の初期費用が必要」というイメージを持たれがちですが、実際には中長期でローンを組んで不動産を購入することが一般的です。

すると、月の収支は「(ローン返済額+経費)-家賃収入」という計算になるため、月の負担額が2万円~3万円程度に収まるケースもあります。そのため、不動産投資は年収の壁の引き上げによる余剰資金でも十分に始められるラインと言えるでしょう。

まとめ

2026年税制改正案では、富裕層の過度な節税スキームを是正するとともに、一般所得層に対する減税対策が進められる見通しです。その象徴的な施策が、「年収の壁」の引き上げとなっています。

また、社会保険(厚生年金・健康保険)への加入義務が発生する106万円の壁についても、2026年10月を目途に撤廃する議論が進められています。

もっとも、国民年金・国民健康保険への加入義務が発生する130万円の壁は据え置きとなる予定です。しかし、今後は年収の壁によって働き控えをしていたパート・アルバイトの方にとっては、働く時間を増やして収入増加を目指しやすい状況となるでしょう。

年収の壁引き上げを機に、貯蓄や投資を視野に入れて働き方を見直してみてはいかがでしょうか。

参考:国税庁

基礎控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1199.htm

給与所得控除 https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

監修者コメント

「年収の壁」問題とは、所得税が課税される金額を引き上げることです。

また、合わせて年金の第三号被保険者問題を考える必要があります。

パートアルバイトで所得を得ても、「①所得税が課税されない。②配偶者(男女平等)が扶養されている場合、年金の保険料を負担しないでよい。」問題です。

一般的なサラリーマン(最も多い夫婦共働きで年収600万円前後)の所得税が減り、大きなメリットを感じます。

一方、「①共働き世帯と単身世帯との不公平感、②就労調整、③低年金の問題点」は先送りされています。

不動産所得は、定年後の年金を減額されることはありません。一定のリスクはありますが、インフレに強いので、長期的な視野に立って、安定収入を得る自衛手段として考えてもよいかと思います。

この記事を監修した人

齊藤 聡 (さいとう さとし)

産業能率大学 経営学部 教授

税理士 / 1級ファイナンシャル・プランニング技能士 / 証券アナリスト検定会員 / その他 ( 法学修士(民刑事法・民法)、修士(経営学) など )

■ プロフィール

慶應義塾大学経済学部卒業、東京大学大学院法学政治学研究科修了(法学修士)。東海銀行にて経済学(計量経済学)・経営学・法学を活かした新規システム構築や融資回収業務に従事後、産業能率大学経営学部教授に就任。税理士、1級FP技能士、証券アナリストを保有し、大学で税法演習やベンチャーファイナンス等を指導。実務経験と税務・法務・経済学の深い知見から、資産形成や税制に精通する。

■ 主な著書

『社会人のための法律入門』(産業能率大学出版部)

『個人情報保護法ハンドブック: 注目の 気になる個人情報保護法の施行「100の質問に図と表で答える解説書』(アポロ出版社)