2025年末の政策金利上昇を機に、全国の銀行が相次いで「短期プライムレート(短プラ)」の引き上げを発表しています。

短期プライムレートは、預金金利や貸出金利だけでなく、住宅・不動産投資ローンの主流である変動金利の基準になります。そのため今回の引き上げは、ローンで不動産投資を検討している方や、すでにローンを組んで運用している投資家にとって、収支計画に影響する懸念材料に感じられるかもしれません。

しかし、金利の上昇は必ずしも不動産投資に悪影響を及ぼすわけではありません。この記事では、金利上昇による支出の変化と、ローンでの不動産投資への影響について、最新の市場レポートを用いながら解説します。

本格的な金利のある時代に突入か?

2025年12月、日本銀行(日銀)は、政策金利を0.5%から0.75%へ引き上げると発表しました。

日銀の利上げは同年1月以来、約1年ぶりです。また、0.5%を上回る政策金利は1995年以来約30年ぶりであり、超低金利時代からの脱却が進んだ形となります。

今回日銀が利上げに踏み切った背景には、物価上昇が一定程度続いている状況があります。賃金上昇によるサービス価格アップや、円安の進行による輸入物価の上昇が、国内の物価全体の上昇圧力になっていました。

このような環境下で、インフレ率に対し政策金利が極めて低い状態が続くと、さらなる円安を招くという指摘もあります。そのため日銀は、利上げを通じて過度な物価上昇を防ぐことで、長期的な経済の混乱を防ごうとしているのです。

また、アメリカとの金利差も要因として考えられます。金利上昇前は、日銀の政策金利が0.5%だったのに対し、アメリカの政策金利は3.50~3.75%で、日米間で最大約3.25%の金利差がありました。

一般的に、こうした金利差は円安が進む要因とされます。そのため、政策金利の利上げを行い、金利差を縮小して円安圧力を和らげる狙いもあるとみられています。

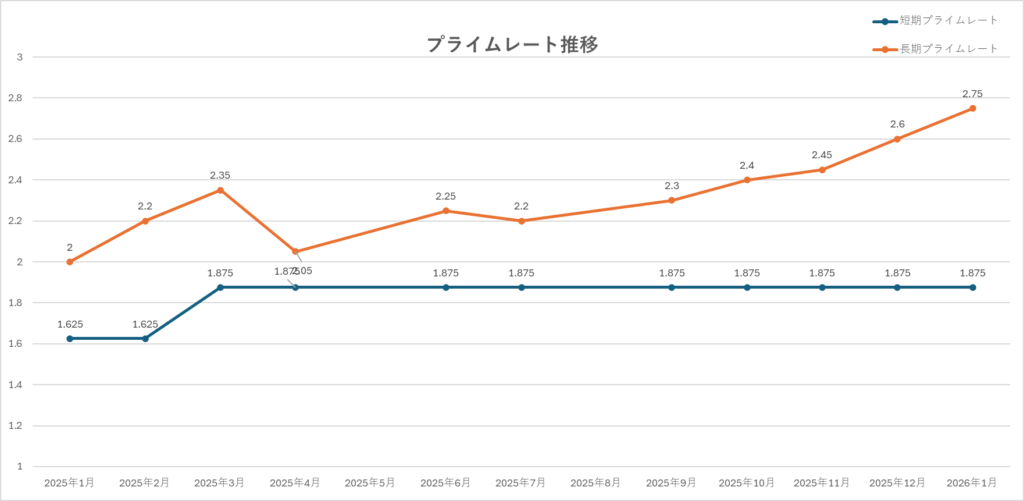

こうした日銀の金利上昇に合わせて、全国の銀行も短期プライムレートの引き上げを次々と発表しました。

メガバンクを見ると、三菱UFJ銀行やみずほ銀行では、どちらも利上げ幅と同じ0.25%引き上げし2.125%に改定しています。他のメガバンクも、ほとんどが0.25%の引き上げとなっています。

一方で、地方銀行もメガバンクの短期プライムレート引き上げに追随しており、千葉銀行や福岡銀行、京都銀行など、多くが0.25%の引き上げを行っています。

金利水準を決めるプライムレートとは?

プライムレートとは、金融機関が信用度の高い優良企業に対して融資する際に適用する最優遇金利のことです。

プライムレートには短期プライムレートと長期プライムレートがあり、それぞれ住宅・不動産投資ローンの金利決定の基準として用いられます。

ここでは、それぞれのプライムレートの特徴と、短期プライムレートの引き上げがローンにどのような影響があるのか見ていきましょう。

短期プライムレートの特徴

短期プライムレートとは、1年未満の短期貸し出しに適用する最優遇金利を指します。

主に、変動金利の住宅ローンや不動産投資ローン、企業の短期的な運転資金で使われることが多いです。

金融機関同士が資金を1日で貸し借りする際の金利 (無担保コール翌日物金利)などを参考に、各金融機関が独自に決定しています。

無担保コール翌日物金利は政策金利と連動しており、政策金利が急激に変動することは少ないため、短期プライムレートも同様に変動することは少ないです。実際に、短期プライムレートの推移が長期間横ばいで推移していた期間もあります。

しかし今回、政策金利が0.25%引き上げられたため、多くの金融機関も追随して短期プライムレートを利上げ幅と同じ0.25%引き上げに動きました。

長期プライムレートの特徴

長期プライムレート(長プラ)は、1年以上の長期貸し出しに適用される最優遇金利です。

企業の長期的な借り入れや、固定金利の住宅ローンの参考指標などに使用されます。

金利は、主に10年国債や5年国債などの長期国債の利回りによって金利が決まります。

将来の金利見通しや、債券市場の動向を反映して決定されるため、変動の頻度や幅が短期プライムレートより大きいです。

住宅・不動産投資ローンと短期プライムレートとの関係

短期プライムレートは、多くの住宅ローン・不動産投資ローンの変動金利型で、金利設定の基準として用いられています。

このため、短期プライムレートの引き上げによって、変動金利型の住宅・不動産投資ローンを利用している方は大きな影響を受けるでしょう。

変動金利型の住宅ローンであれば、短期プライムレートの上昇に合わせて2026年4月以降に適用金利が見直され、一般的には7月分の返済から利息分が増加します。住宅ローンでは「5年ルール」や「125%ルール」が備わっており、返済額がすぐに急変することはありませんが、利息負担そのものが増えることに変わりはありません。

また、4月1日以降に住宅ローンを借りる場合は、金利が現在より高く適用される可能性があります。

不動産投資ローンの変動金利型を利用している方の場合、契約内容によって返済額が増加し、キャッシュフローが変わります。投資家によっては、利回りの低下や収支の悪化に直結する恐れもあるため、自身のローンの内容を改めて確認することが大切です。

ローン支払いの増加はどれくらい?

金利の上昇は、「預金金利が上がって利息が増える」といったポジティブな見方をすることもできます。しかし、家計や不動産投資の収支という視点では、その恩恵は限定的です。

例えば、預金金利が0.25%引き上げられた場合、100万円を預けていても、増える利息は年間で約2500円しかありません。

一方で自宅のローン支払いなどは、預金と比較して家計への影響が大きいです。

では、今回の0.25%の金利引き上げによって、実際のローン支払い額はどのように変化するのでしょうか。

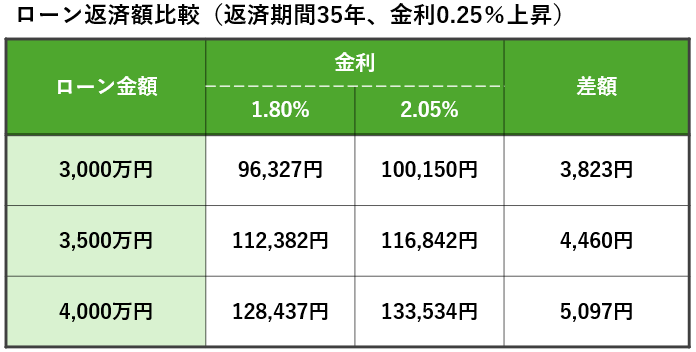

以下の表は、返済期間35年、元利均等返済の条件で、金利が1.80%から2.05%へ上昇した際のシミュレーションです。

借入金額が3,000万円の場合、表からわかる通り、毎月の返済額は約3,800円増加します。

これは年間で換算すると約4.6万円の支出増です。さらに借入額が4,000万円ともなれば、月々の負担増は5,000円を超え、年間で約6万円もの支出が増える計算になります。

ローンで不動産投資は危険?

住まいなど自己利用目的でローンを組む方は、金利上昇による負担増加は避けられません。

しかし、不動産投資の場合、ローンの支払いが増加するからと言って、不動産投資全体の負担が増加するとは限りません。

不動産投資では、ローンの金利だけでなく、家賃収入や資産価値など、総合的に考える必要があります。

金利上昇を上回る家賃と賃金の伸び率

不動産投資の収支を考える際、まず指標となるのが主な収入となる家賃の動向です。

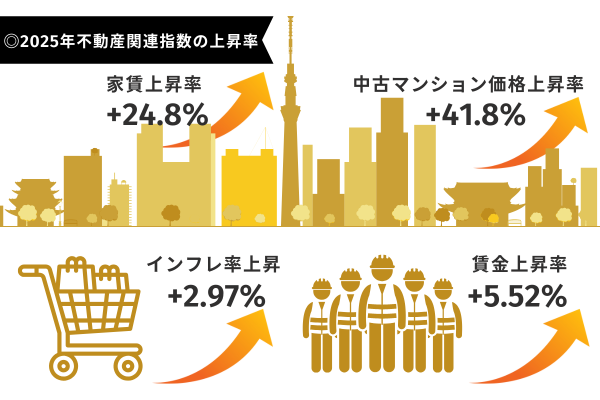

2026年1月に株式会社LIFULLが発表した「LIFULL HOME’Sマーケットレポート 2025年総括版」によれば、首都圏のシングル向き賃貸物件の家賃上昇率が+24.8%を記録しました。

これは、需要の増加や供給不足だけでなく、賃金の上昇も要因の一つとして考えられます。厚生労働省によれば、2025年の春闘によって平均約5.5%の賃上げが実現し、入居者の家賃の許容額を押し上げました。

2026年も継続的な賃上げが予測されており、家賃も引き続き上昇していく流れにあると考えられます。

インフレによる資産価値の上昇と借入金の目減り

もう一つの重要な視点が、インフレと資産価値の関係性です。

日本は現在インフレ傾向にあり、マンションなど不動産の市場価格は上昇しやすい環境にあります。

2025年の11月までの日本の平均インフレ率は+2.97%となっています。このインフレ率の下支えもあり、先ほどのLIFULLのレポートでは、2025年12月の首都圏中古マンション価格の上昇率が、2024年同月比+41.8%と極めて高い数値を記録しました。

インフレ下では相対的に現金の価値が下がるため、過去に借り入れたローンの元本価値が実質的に目減りするというメリットがあります。また、インフレ率がローン金利と同等か、それ以上であれば実質金利は低い状態に保たれます。むしろ家賃がそれ以上に上昇すると、収支バランスは良くなる場合もあります。

金利上昇による支払増というマイナス面を、インフレによる資産価値や家賃の上昇と負債の圧縮というプラス面が大きく上回っているのが現在の市場の実態です。

2025年における不動産市場の主要な指標の上昇率をまとめると、以下のようになります。

総合的に見ると、金利だけが独り歩きして上昇し、不動産価格や家賃などがそのまま変わらず、不動産投資の収益性だけが悪化するということは考えにくいといえます。むしろ現在の市場では、金利上昇を上回る家賃や資産価値の伸び、インフレによる実質的な負債圧縮といったプラス要因が重なっています。

そのため、不動産投資は引き続き収益性を期待できる環境にあり、状況を正しく見極めて取り組むことで、安定した資産形成につなげていくことが可能だといえるでしょう。

【参考】

LIFULL HOME’Sマーケットレポート 2025年総括版(株式会社LIFULL):https://lifull.com/news/46360/

令和7年民間主要企業春季賃上げ要求・妥結状況 (厚生労働省):https://www.mhlw.go.jp/stf/newpage_59573.html

日本のインフレ率( Trading Economics):https://jp.tradingeconomics.com/japan/inflation-cpi

まとめ

金利の引き上げは、加熱した物価上昇や好景気を抑え、安定した好況を長期的に維持するために行われます。

住まいなど自己利用目的のローンであれば、金利上昇は確かに負担だけが増加します。しかし、不動産投資ではローンの金利が上がる局面では、家賃や物件価格の動きも連動する特徴があります。

返済額が増えるからといって、不動産投資ローンを避けるべきとは一概に言えません。むしろ、現在は金利上昇に比べて不動産の各指標の上昇率が大きいため、ローンによる不動産投資でも収益向上が見込めます。

インフレヘッジとして無理なく始められるなら、不動産投資ローンの活用も積極的に検討してみてはいかがでしょうか。