2020年に世界1位の平均寿命(87.74歳※)となった日本人女性ですが、将来に備えて20代のうちから不動産投資にチャレンジしている人もだんだん増えてきています。

実際、20代は不動産投資を始めるのにおすすめの年代です。収入がもう少し増えてから…と先延ばしにしていると、せっかくのチャンスを逃してしまうかもしれません。

今回は、20代女性が不動産投資を始めるメリットをわかりやすく4つにまとめて解説します。また、20代、30代それぞれで投資を始めた場合の資産の違いも、シミュレーションを見ながら比較しますのでぜひ参考にしてください。

1.女性は20代から不動産投資を始めた方が良い理由~4つのメリット~

男性よりも、女性は20代の早いうちから不動産投資を始めた方がいいと言われています。その理由を4つ見ていきましょう。

融資審査が有利

不動産投資ローンの融資審査では給与が見られますが、女性は結婚・出産した場合、産休や育休、時短勤務などにより給与総額が減ってしまうケースが多く見られます。2020年の女性の平均初婚年齢は29.4歳※ですので、大きなライフイベントを迎える20代のうちに不動産投資を始めておくと安心です。

※厚生労働省「令和元年(2020年)人口動態統計月報年計(概数)の概況」

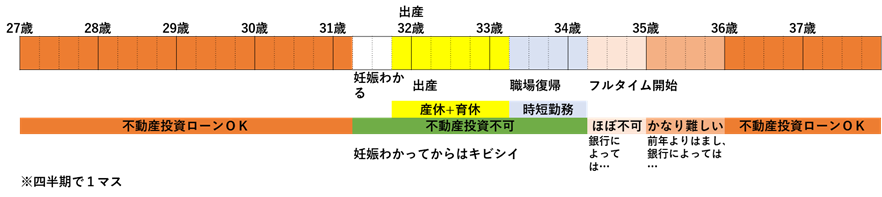

30歳で結婚し31歳で妊娠、32歳で出産した場合の不動産投資ローンの可否判断を下図で見てみましょう。

34歳でフルタイム勤務に復帰したとしても、すぐに不動産投資ローンに通るわけではありません。

1年間フルで働けるようになった年の源泉徴収票が出る36歳までは、給与総額が少ないと審査通過が非常に厳しくなります。

2人目、3人目の子どもを考えている場合は40代まで開始できない可能性もあります。

そのため女性が不動産投資するのなら、フルで働ける期間、つまり出産予定のない結婚前から結婚直後に始めるのがおすすめなのです。

出産前後の収入減少を補える

産休や育休、時短勤務による収入減を、不動産投資の家賃収入で補てんできるのも嬉しいポイントです。

もちろん国からの育児休業給付金はありますが、それは給与の67%のみであり、手取りで考えても約8割にまで減ってしまいます。

出産前後に経済的な不安を覚えずにすむことも、女性が20代のうちに不動産投資を始めるメリットです。

病気やライフスタイルの変化に備えられる

女性は30歳前後から、子宮頸がんなど女性特有の病気やホルモン異常、うつ病などのリスクが高くなるといわれていますが、不動産投資をしていれば、体調を崩して離職してしまっても収入減を補えます。

融資を受ける際にがん団信(がんと診断されたら住宅ローンの残高がゼロになる保険)をかけていれば、万一がんにかかって働けなくなったとしても家賃収入を得られるので、安心して治療に専念できるのです。

私的年金替わりになる

20代で不動産投資を始めれば50代、60代のうちに返済を終えられるので、返済後の家賃収入がほとんど生活資金にあてられます。

長生きする女性にとっての心強い私的年金になってくれるでしょう。

一方40代で30年の不動産ローンを組んだ場合、繰り上げ返済しなければ、完済するのは70代です。

場合によっては、年金を取り崩しながらローン返済を続けることにもなりかねないと考えると、不動産投資は少しでも若いうちに始めるほうがいいといえます。

2.20代から不動産投資を開始【モデルケース1】

ここからは、結婚・出産前の20代女性が不動産投資を開始したケースと、出産後フルタイムに復帰した30代女性が不動産投資を開始したケースを、シミュレーションを用いながら比較してみましょう。

まずは20代から老後に備えて不動産投資を開始したケースです。

<属性情報>

・27歳女性

・正社員(入社5年目/年収500万円)

・独身

<購入情報>

・老後の備えとして新築区分マンションを購入

・3,550万円/35年で借り入れ

【シミュレーション】

| キャッシュフロー | ▲13,642円/月 |

| ローン年数 | 35年 |

| 頭金 | 100,000円 |

| ローン金額 | 35,500,000円 |

| 家賃収入 | 116,000円/月 |

| 毎月返済額 | ▲112,207円/月 |

| 管理費・修繕積立金 | ▲13,870円/月 |

| 賃貸管理費 | ▲3,565円/月 |

※山手線 池袋駅 徒歩7分の新築1Kマンション

※金利1.7%で試算

27歳のA子さんは、新卒で入社して5年目の独身女性です。

とある企業で正社員として働いていて、年収は500万円。自分の老後に備え、3,550万円を35年の返済期間で借り入れて、不動産投資を始めました。

差し引きで月々約14,000円の支払い、それに固定資産税・都市計画税(約8万円)を含めると年間約25万円の支払いです。

月平均では約2万1千円の負担ですので、生命保険や財形貯蓄の額などを見直して捻出できます。

ローン完済時にA子さんは62歳、ちょうど定年を迎える前後の年齢で返済を終えるので、当初の目的どおりそれ以降の家賃収入や売却益を自身の老後資金に使ったり、家賃の心配をせずに自分で住んだりすることも可能です。

3.30代から不動産投資を開始【モデルケース2】

続けてA子さんより10年遅く、37歳で不動産投資を開始したB子さんのケースを見てみましょう。

<属性情報>

・37歳女性

・正社員(入社15年目/年収500万円) ※35歳からフルタイム復帰 9-17時

・既婚/4歳の子どもあり

<購入情報>

・老後の備えとして新築区分マンションを購入

・3,550万円/35年で借り入れ

【シミュレーション】

| キャッシュフロー | ▲13,642円/月 |

| ローン年数 | 35年 |

| 頭金 | 100,000円 |

| ローン金額 | 35,500,000円 |

| 家賃収入 | 116,000円/月 |

| 毎月返済額 | ▲112,207円/月 |

| 管理費・修繕積立金 | ▲13,870円/月 |

| 賃貸管理費 | ▲3,565円/月 |

※山手線 池袋駅 徒歩7分の新築1Kマンション

※金利1.7%で試算

37歳のB子さんは、入社15年目で子どもが2人いる年収500万円の既婚女性です。子どもが産まれたあとに育休と時短勤務を経て、フルタイム復帰してから老後に備えた不動産投資を始めました。

といっても、A子さんと条件は全く同じですから、差し引きで月々約14,000円の支払い、さらに固定資産税・都市計画税(約8万円)を含めると年間約25万円の支払いです。

B子さんの場合、60歳を迎えた時点で残債がまだ1,400万円近くあります。ローンを終えるのは72歳。定年を迎え、収入が減少していくなか、ローンの返済を続けていかなければなりません。

売却したとしても、残債の返済にあてるぶん得られる利益も少なくなります。不動産投資の開始年齢が10年遅くなるだけで、20代で始めたA子さんとは大きな差がついてしまうのです。

4.10年のスタート差で生まれた60歳時の資産の違い

最後にA子さんとB子さんが60歳になったときの、資産の違いを比較してみましょう。

| A子 | B子 | ||

| 年齢 | 残債 | 年齢 | 残債 |

| 27歳 | 35,500,000 | 27歳 | – |

| 37歳 | 27,407,427 | 37歳 | 35,500,000 |

| 60歳 | 2,645,481 | 60歳 | 14,606,702 |

Aさんが60歳になったときには、購入から33年が経過しており、残債は約270万円となっています。

62歳には返済を終えるため、それからあとの家賃収入は、そのまま年金にプラスして老後資金として活用できます。

一方B子さんが60歳になったときには、購入から23年が経過して、残債は1,460万円まで減少しているものの、A子さんと比較すると1,200万円も多くなります。

B子さんが「子どもが産まれて落ち着いてから」「育休が終わって収入が安定してから」と足踏みしている10年のうちに、1,200万円、毎年25万円の支払いを加味しても950万円の機会損失が発生したのです。

さらにB子さんはローン完済が72歳なので、年金を取り崩しながら返済を続けなければいけない可能性すらあります。

女性の平均寿命が87.74歳であることを考えると、B子さんが不動産投資のメリットを享受できる期間は長くないかもしれません。

不動産投資において、機を待つことは機会損失につながりますが、結婚や妊娠・出産により収入に影響を受ける女性は特に始めるタイミングの見極めが重要です。

不動産投資に興味がある方は、できるだけ早く始めることをおすすめします。

不動産投資を始める時期についてわかりやすく比較するために、今回はあえて不動産投資のリスクについての説明を省いています。

不動産投資のリスクについては、他のコラム「女性が不動産投資を始めるときにやってはいけない2つのこと」、「不動産投資の空室リスクを抑える3つの基本と5つの対策 」などで解説しています。

5.まとめ

女性にとって、産休・育休などによる所得減がない20代は、不動産投資を始めやすい時期です。20代から不動産投資を始めると、ローンの審査に通りやすい、病気やライフスタイルの変化に備えて「家賃収入」という収入の柱を用意できるなど、さまざまなメリットがあります。

「子どもが産まれて落ち着いてから」「収入が安定してから」と様子を見ていると、機会損失が生じてしまい、20代で不動産投資を始めた女性に将来大きな差をつけられることも。

平均寿命を考えても、早く返済を終えて老後に備えたいのであれば、女性は20代から不動産投資を始めるのがおすすめです。