新築・中古マンション価格とにも年収の14倍越え 買いにくさが増す東京都のマンション

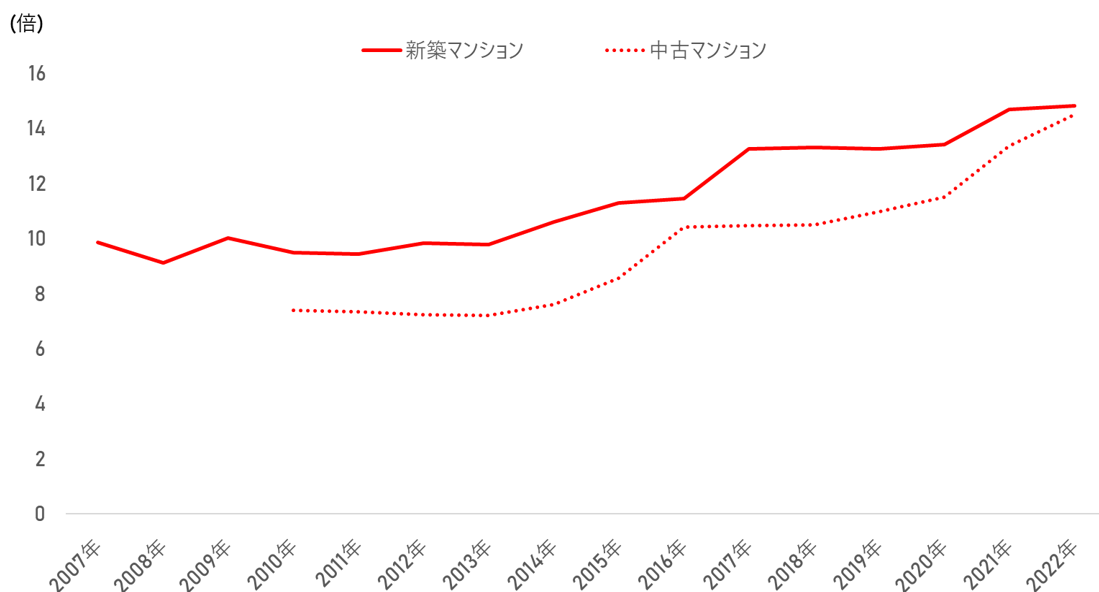

図表1:新築・中古マンションの年収倍率推移(東京都)

(株式会社東京カンテイ資料より作成)

年収倍率とは、各都道府県で分譲されたマンション価格(70㎡換算)を平均年収で除し、マンション価格が年収の何倍に相当するかを算出したものです。

なお、中古マンションは築10年の物件を調査対象としています。年収倍率が低いほど新築マンションは買いやすく、反対に数値が高いほど買いにくいことを示しています。

のグラフは、東京都の新築マンションと中古マンションにおける年収倍率を示したものです。

新築・中古ともに14倍を超えており、「買いにくい」状態続いています。ただ、マンションの「買いやすさ・買いにくさ」を語る上では、「金利」の動向を考慮する必要があります。

金利上昇で「買いにくさ」がますます進む?

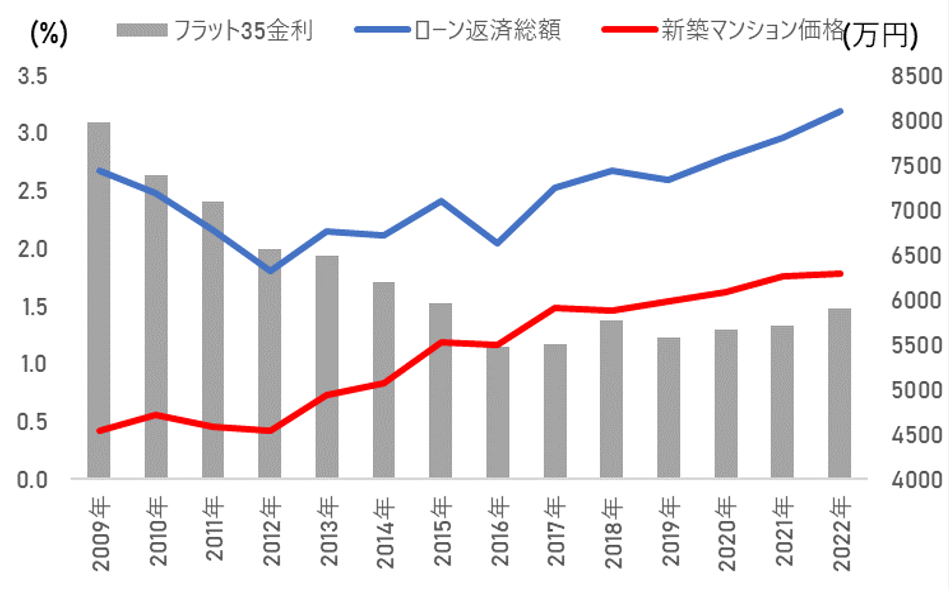

図表2:首都圏新築マンション平均価格とフラット35金利の推移

(住宅金融支援機構、株式会社不動産経済研究所資料より住宅・不動産総合研究所にて作成)

左のグラフは、東京都の新築マンション価格と金利、ローン返済総額を示したグラフです。

フラット35は月ごとの最頻値を年平均で算出し総返済額はその年の平均新築マンション価格を35年、ボーナス返済なしで融資を受けた場合の総返済額となっています。

これを見ると2009年から2012年頃までは、新築マンション価格はほぼ横ばいで推移していた一方で、フラット35の金利は下落傾向にあったため、ローン返済総額は縮小傾向にあるのが分かります。

その後、低金利がほぼ横ばいの状態で続きますが、新築マンション価格が上昇しているので、総額は拡大していっています。

日銀は、10月にイールドカーブ・コントロール(YCC)をさらに柔軟化させ、1%超の長期金利を一定程度容認することを決めました。

長期金利の上昇は直接的には、固定金利に影響を与えます。

固定金利を選択する場合は、返済総額に大きく影響を与えることとなります。

そして、今後、マンション価格だけでなく金利も上昇することになれば、更に「買いにくい」状況は深刻化することになります。

金利の動向にも注目していく必要がありそうです。