目次

都心の路線価はバブル並、バブル超のエリアも。

国税庁は7月1日、相続税や贈与税の算定基準となる2019年分の路線価(1月1日現在)を発表しました。

全国約32万地点の標準宅地は18年比で1.3%のプラスとなり4年連続で上昇、上昇率はこの4年で最も高い数値となりました。

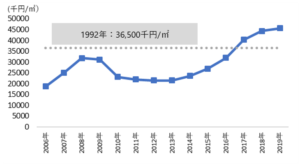

図表1:東京都中央区銀座5丁目の「鳩居堂」前の路線価の推移

(国税庁「財産評価基準」より作成)

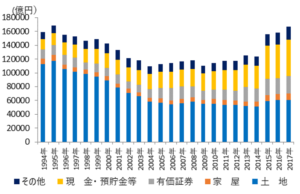

路線価は相続税算出の基準

図表2:相続財産金額の推移(全国)

路線価は相続税算出の基準となる価格です。

その相続税自体は、増税傾向にあり、2015年には基礎控除額がそれまでの「5000万円+1000万円×法定相続人の数」から4割減の「3000万円+600万円×法定相続人の数」に引き下げとなったため、相続税が課せられる人の数が大きく増えました。

日本全国でいうと、12人に1人が相続税の対象となっています(2017年)。その分、相続財産の金額も増え、図表2からもそれは明らかです。

(国税庁資料より作成)

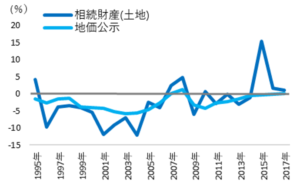

図表3:地価公示と相続財産金額(土地)の変動率推移

(国土交通省「地価公示」、国税庁資料より作成)