2026年3月13日、政府が「健康保険法等の一部を改正する法律案」を閣議決定したことで、高齢者の社会保険料や医療費負担に金融所得を反映させる方向性が示されました。

これにより、従来は「年齢」による区分で負担されてきた社会保険料が、個々の「財力」に応じた負担へと変化することとなります。そのため、今後の資産形成では税金だけでなく、社会保険料の負担も考慮することが重要になると考えられます。

本記事では、社会保険制度改正のポイントや今後の資産形成や不動産投資への影響について解説します。

2026年度社会保険制度改正のポイント

日本の社会保険制度は高齢化の進展に伴い、保険料の公平な負担や現役世代の負担軽減といった観点から見直しが続いています。

ここでは、2026年度の社会保険制度の改正で注目されている後期高齢者医療制度について解説します。

後期高齢者医療制度が見直される背景

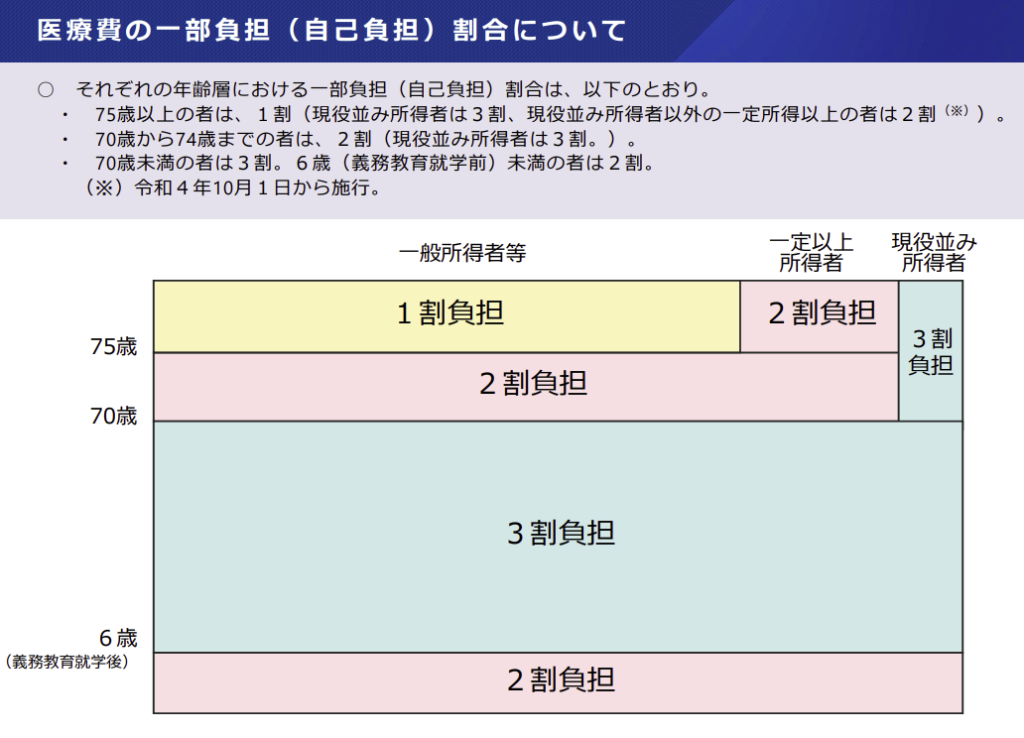

後期高齢者医療制度とは、原則75歳以上の後期高齢者を対象として、医療費の自己負担額を所得に応じて1割・2割・3割に軽減する制度です。

現在の仕組みでは、保険料や自己負担額の算定にあたり年金・給与所得などの住民税課税所得に反映されている一方、株式の配当金などの金融所得は、確定申告をしなければ所得に反映できないケースが多くありました。

つまり、高齢者は金融所得の確定申告をあえて行わないことで、少ない負担で後期高齢者医療制度の利用が可能だったのです。

そのため、高齢化による現役世代の保険料負担の軽減や保険制度の不公平の是正という観点から、2026年度の改正では後期高齢者医療制度の見直しが進められる予定です。

後期高齢者医療制度の見直しの方向性

2026年度の改正では、後期高齢者医療制度の保険料や自己負担額を算定するにあたり、「確定申告の有無にかかわらず金融所得を自動的に把握できる仕組み」を作る方向性が示されています。

そのため、今後は金融機関に対して個人の金融所得データを行政へ提出することを求め、マイナンバーで紐づけを行い、年金などの既存の所得情報と合算して保険料を算定する仕組みの構築が検討されています。

これまでは、高齢者を社会全体で支えるという考えから、社会保険制度が「年齢」によって区分されてきました。

しかし、これからは資産の保有状況に応じた「財力」に着目して、世代を問わず支え合う仕組みへと転換することが重要とされています。

後期高齢者の金融所得への影響

後期高齢者医療制度が改正されたことにより、後期高齢者の金融所得はこれまでとは異なる影響を受けるようになります。税金だけでなく社会保険料にも波及することで、実際の手取りに変化が生じます。

税金にさらに社会保険料の負担が上乗せされる

先述の通り、2026年度改正で確定申告の有無にかかわらず、保険料の算定に金融所得が含まれるようになる方針です。

これにより、金融資産を保有している後期高齢者は、以下2つの費用を負担する構造へと変化します。

・利益確定時や配当収入時に徴収される所得税と住民税

・金融所得が合算されることで上昇する社会保険料と医療費の自己負担額

そのため、従来は税金を払うだけで終わりだった金融所得が、今後は「社会保険料を押し上げる要因」になるのです。金融所得が同じでも実質的な可処分所得は減少するため、投資家にとっては厳しい局面を迎えると予想されます。

高所得者ほど改正の影響は大きい

2026年度改正は、金融資産の運用益で生活している高所得者ほど大きな影響を受けます。特に懸念されているのは以下の2点です。

・保険料の増加

所得に応じた保険料の料率は、多くの自治体で10%前後に設定されています。

そのため、例えば年間200万円の金融所得が加算されると、保険料の負担は年間で約20万円増加する計算になります。

また、保険料の上限金額も2026年度改正で5万円増加し、85万円まで引き上げられる見通しです。

・自己負担額の増加

後期高齢者医療制度の医療費の自己負担額は、所得金額に応じて1割・2割・3割に区分されています。

そのため、金融所得が合算されることで、これまでは「1割負担」だった人が「2割~3割負担」へ上がり、医療費の支払いが急増する可能性があるのです。

高齢者は日常的に通院をしているケースが多いため、これらの負担増加が生活を大きく圧迫するリスクがあります。これからの資産形成では、税金と社会保険料の2つを考慮して「最終的な手取りを最大化すること」が重要になるでしょう。

2026年度改正後の投資環境の変化

社会保険制度の見直しにより、投資環境は大きな転換点を迎えています。本章では、金融所得の扱いの変化を踏まえ、今後の投資環境や投資判断にどのような影響が生じるのかを解説します。

金融資産の弱点が顕在化する

株式や投資信託などの金融資産は投資の王道とされてきましたが、金融所得はデータとして捕捉されやすく、また収入に対し経費などを通算できなるわけでもないため、制度改正の影響を受けると投資家側が対策を行うのは困難になります。

また、金融資産は市場価格の変動が激しいため、毎年安定した所得が発生するわけではありません。しかし、2026年度の改正では、金融資産から利益が発生した場合は保険料として徴収される一方、損失が出た場合は自己責任として受け止めるという構造が強化されます。

そのため、今回の改正によって、金融資産が税制や社会保険制度の影響を受けやすいという弱点が顕在化したと言えるでしょう。

利回りではなく可処分所得で考えることが大切

2026年度の改正後は、従来通り金融所得から20.315%の所得税が引かれた上に、10%前後の社会保険料負担が発生します。定期通院などがある高齢者の場合、医療費の自己負担額が急増することが予想されます。

そのため、今後の資産運用では数字上での利回りと、実際の生活に使える可処分所得の間に大きな乖離が生じる可能性があるのです。

これからの資産形成では可処分所得をベースに考え、税制や社会保険制度の改正に左右されにくい収益源を確保することが重要になります。

不動産投資の優位性が強くなる

金融資産の弱点が顕在化することで、現在は不動産投資の優位性が相対的に高まりつつある局面だと言えます。その背景には、税制や社会保険料の仕組み、そして資産特性そのものが大きく関係しています。

必要経費の計上による所得圧縮が可能

不動産投資に優位性がある背景として、減価償却費など賃料収入を得るための必要経費の計上によって、帳簿上の所得を圧縮できる点が挙げられます。

税金や社会保険料は帳簿上にある所得にしか賦課されないため、金融所得よりも保険料や医療費の上昇による負担を抑えることにつながります。

-300x200.png)

インフレ対策と「住」に基づく安定需要

不動産は実物資産であるため、インフレ局面においては物価上昇に伴い、資産価値が上昇する傾向にあります。不動産価値が上昇すると、それに連動して賃料を引き上げられる余地もあるため、不動産投資はインフレ対策に有効なのです。

また、不動産投資は「住む」という景気や制度改正の影響を受けにくい需要に支えられています。そのため、不動産価値や賃料が急落するリスクが低く、金融資産と比較して長期的に安定した収入源を確保しやすい点も大きなメリットです。

さらに、2026年度の改正以降は金融所得にも保険料負担が及ぶようになります。同じ額の収益であっても、様々な制度を活用することで可処分所得を残しやすい不動産投資には、大きな優位性があるのです。

まとめ

社会保険制度は直近の数年間においても複数回の改正が行われてきており、2026年度の改正後も議論は継続する可能性があります。そのため、今後の資産形成では税金だけでなく社会保険料の負担も考慮しなくてはいけません。

また、資産を「増やす」だけでなく「残す」という視点も重要になるため、可処分所得をベースとした資産運用へ転換することも求められます。

これからは、制度に適応した資産設計を実現するためにも、金融資産と不動産を組み合わせた分散投資を行うことが大切です。