不労所得を得る手段、あるいは老後の備えと考え不動産投資をしている人は少なくありません。

また、会社員などの現役世代では「生命保険の代わりにもなる」ということから不動産投資を検討する人も増加傾向にあります。

しかし不動産投資がどうして生命保険代わりになるのか、万が一の際に役に立つのか、疑問に思っている人もいるのではないでしょうか?

そこで今回は、不動産投資が生命保険代わりになると言われる理由とその仕組みを解説します。

1.不動産投資が生命保険の代わりになると言われる2つの理由

まずは、不動産投資が生命保険の代わりになると言われる理由を、2つご紹介します。

①団信保険でローンなしの物件を相続できる

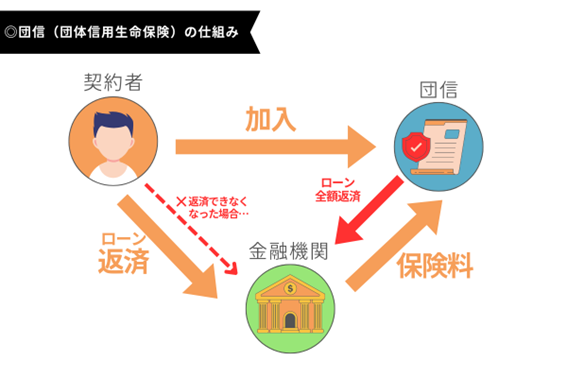

不動産投資が生命保険の代わりになると言われる理由は、団信保険(団体信用生命保険)に加入することで万一の事態に備えられるためです。

団信保険は住宅ローンや不動産投資ローンで融資を受ける際に利用できる生命保険の一種です。加入している名義人に万一のことがあった場合、ローンの残債は団信保険によって完済されます。

家族はローンのない不動産を相続し、そこから家賃収入を得られるようになります。

実際に団体保険が適用された物件を相続したオーナーの声はこちら:

交通事故で亡くなった父から物件を相続。自分も万が一に備えて無借金の資産を残したい

②入院・介護時も家賃収入が得られる

不動産投資で得られる家賃収入は、万一自分が大病を患ったり介護が必要になったりしたときでも、働かずに手に入る不労所得です。

会社員の場合、病気になったときには傷病手当を受けられますが、最長1年6カ月と期限があり、それ以降は経済的なサポートがありません。

あるいは親の介護で思うように仕事ができなくなってしまえば、経済的な不安を抱えながら生活することになります。

一方、不動産投資をしていれば、賃貸に出している限り安定的に収入を得られることがメリットです。売却して現金化もできるので、大きな安心感を得られます。

2.不動産投資の団信保険とは

団信保険の仕組みや生命保険代わりになるといわれる理由が分かったところで、次に気になるのは「自分も加入できるのか」「実際にどんなメリットがあるのか」といった点ではないでしょうか。

具体的な団信保険のメリットや詳しい加入条件を見ていきましょう。

団信保険のメリット

名義人が亡くなる、もしくは高度障害状態になった場合は団信保険が残債を返済してくれるので、家族にローンが完済された状態の不動産と、その家賃収入を残すことができます。

実際に3,000万円の生命保険に加入するには保険料が高額になるケースも多いため、不動産投資で団信に加入したほうが、一般の生命保険に加入するよりも費用対効果が良くなることすらあります。

これが「不動産投資が生命保険代わりになる」と多くの人が考える大きな要因となっているのです。

団信保険加入が融資の条件に

多くの金融機関では、不動産投資ローン融資の条件に団信保険の加入を含めています。これは金融機関が万一に備えて貸付金を回収できるようにするためでもあります。

団信保険料は、ローン金利に上乗せされるのが一般的で、別途保険料を払う必要はありません。

3.団信保険と生命保険の違い

不動産投資で加入する団信保険と一般的な生命保険にはどのような違いがあるのかを確認しておきましょう。

目的の違いによって契約内容が違う

団信保険と一般的な生命保険は加入目的が異なるため、契約内容が大きく違います。

団信保険の目的はあくまで不動産ローンの金融機関への保障であり、基本的にはローンの残債を保険金で返済するという内容になっています。

一方、一般的な生命保険は、加入者が傷病に苦しんだり死亡したりした際に、本人や家族を経済的に支えることを目的とした内容となっています。

契約者保険受取人・加入期間の違い

その他にも、保険の対象や内容、主体となる契約者や加入期間も異なります。具体的な違いを、一覧で確認しておきましょう。

| 生命保険(死亡保険) | 団信保険 | |

| 契約者 | 名義人 | 金融機関 |

| 被保険者 | 名義人 | 名義人 |

| 受取人 | 家族など | 金融機関 |

| 保険加入期間 | 定期または終身 | ローン期間 |

| 掛け捨て | あり・なし選択可 | なし |

| 金額・プラン変更など | 可能 | 不可 |

上表からわかるように、団信保険は融資をしている金融機関が契約者・受取人となって、名義人を被保険者としてかける保険です。

債権の回収が目的なので、加入期間はローン期間のみとなっており、ローンが完済された時点で契約は終了します。

4.多様化する団信保険

これまでは「死亡またはそれに準ずる場合」にローンが完済されるという内容になっている団信保険が主流でした。しかし近年では保障内容が多様化し、より手厚い選択肢が増えています。

特約付きの団信保険

現在では、従来の団信保険に加えて以下のような特約付きの保険が提供されるケースが増えています。

ガン団信:ガンと診断された場合にローン残債が免除される

三大疾病団信:ガン・心筋梗塞・脳卒中に対応

その他、入院期間に応じてローンの支払いが免除される特約など、さまざまな保障がついた団信保険を選択できます。これらの保険により、死亡リスクだけでなく、長期療養や就業不能などのケースに備えることも可能です。

保険の付帯方法

こうした特約付き団信保険は金利の上乗せによって加入できるほか、金融機関によっては特定のローン商品に標準で付帯されているケースもあります。

不動産投資ローンを検討する際には、団信保険の保障内容や費用を比較し、自分に合ったプランを選ぶことが大切です。

5.不動産会社選びが団信保険にも影響?ローンの見極め方

ローンを組んで不動産投資を行う場合、金融機関が提供しているローンの詳細を事前によく調べて見極めることが大切です。

金利・融資条件

同じ物件でも金融機関によって融資条件が異なる場合があります。

金利や返済期間、自己資金の割合など基本的な条件を比較・シミュレーションしましょう。

団信保険の内容

自分の状況に応じて、三大疾病や就業不能時などに備えた特約がついた団信保険を選べるか確認することも重要です。

また、特約を付ける場合は特約を含めた費用感で支払額を確認しておきましょう。

不動産会社の提携金融機関

不動産投資向けのローンは個人で金融機関を探すのが難しく、ほとんどの投資家は不動産会社が提携している金融機関のローンを利用します。そのため、団信保険の保障内容やローンの選択肢は不動産会社の信用力に大きく影響されます。

金融機関によって金利や融資条件、団信保険の内容はそれぞれで、信用力の高い不動産会社は、複数の金融機関と提携していることが多く、自分に合ったローン商品を提案してくれます。反対に信用力が低い会社は1~2行しか提携しておらず、選択肢が狭まる可能性があるでしょう。

自分に合ったローンを選ぶには、信用力があり、なるべく多くの金融機関と提携している不動産会社を選ぶことが大切です。

6.まとめ

現在、不動産投資向けの団信保険は、多様な保障内容を備えたものが増えており、投資家にとってより安心できる環境が整っています。死亡時だけでなく、三大疾病や長期療養時にも保障が適用される特約付き団信保険を活用すれば、万一のリスクにも備えながら不動産経営を進めることができます。

団信保険付きの不動産投資ローンを利用する際は、信頼できる不動産会社を選ぶことが非常に重要です。

不動産投資においては、不動産会社が提携している金融機関を利用するケースが多いため、不動産会社の選定がローン選びにも影響を及ぼします。提携金融機関の数が限られている不動産会社では選択肢が狭まる可能性があるため、あらかじめ確認することが大切です。

事前にしっかりと下調べをしたうえで、信用力のある不動産会社を選ぶようにしましょう。