住宅ローンや不動産投資ローンに付帯される「団体信用生命保険 (以下、団信) 」は、「ローン契約者が死亡したときに適用される保険」というイメージを持たれがちです。

しかし、近年の団信はがんや三大疾病などの病気に加え、病気やケガによる就労リスクまでカバーできる多機能保険へと進化しつつあります。

こうした背景から、特にローンを活用した不動産投資は、「中長期的な資産形成」と「団信による保障」を同時に兼ね備えた仕組みとして注目を集めています。

本記事では、団信の仕組みや多様化している保障内容、不動産投資との親和性について解説し、その価値を再定義していきます。

団体信用生命保険とは?

団体信用生命保険 (団信)とは、住宅ローン・不動産投資ローンの契約者が死亡したり高度障害を負ったりした場合に、保険金によってローン残債が返済される保険です。

団信では、ローン契約者を被保険者として、金融機関が生命保険会社と契約を結ぶのが一般的であり、万が一の際は保険会社から金融機関へ保険金が支払われます。

これにより、万が一契約者が死亡しても家族にローンの返済義務は残らず、安心して不動産を引き継ぐことができるようになります。

また、団信の保険料はローン金利に内包されていることが一般的です。そのため、ローン契約者が団信の保険料を別途支払う必要がなく、毎月の返済額を管理しやすい点はメリットといえます。

このような点から、団信は「借入」と「保障」が一体化した、資産を守る保険となっているのです。

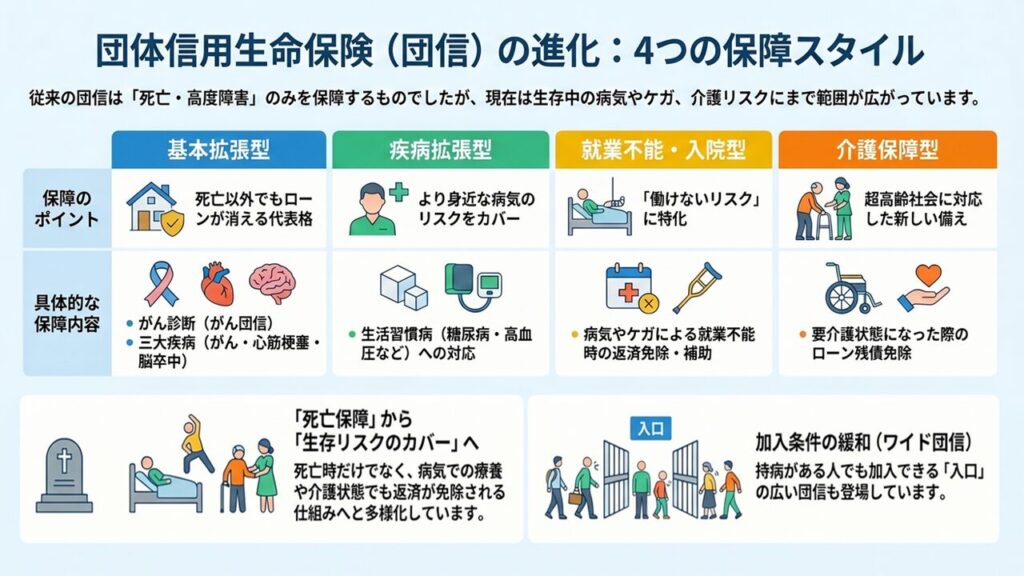

団体信用生命保険は「総合保険」へ

近年では、医療技術の進歩や高齢化、働き方の変化などを背景に、団信の保障内容は多様化しており、死亡保障だけにとどまらない、以下のような「総合保険」へと進化しつつあります。

ここでは、多様化する団信の保障内容についてそれぞれ詳しく解説していきます。

基本拡張型:がん団信・三大疾病団信

団信の進化として代表的なのが、死亡でなくても重大な病気の診断を受けた時にローン残債がゼロになる仕組みが登場したことです。

代表的なものには、ローン契約者ががんと診断された場合にローン残債がゼロとなる「がん団信」や、がんに加えて心筋梗塞や脳卒中により就業不能状態が長期間継続した場合なども保障に含まれる「三大疾病団信」があります。

これにより、従来の団信と比較して重大疾病にも対応できるようになり、死亡保障から「生存リスクをカバーできる保険」へと変化しているのです。

疾病拡張型:生活習慣病保障特約付団信

現在は、糖尿病や高血圧、慢性腎疾患などの生活習慣病にも対応した、「生活習慣病保障特約付団信」も増加しています。

商品によって保障内容は異なりますが、生活習慣病による入院や就業不能状態が一定期間続いた場合に、ローン返済の補助や残債免除が受けられます。

生活習慣病は発症率が高く、長期的な治療や就労制限につながるケースも少なくありません。そのため、団信は身近な病気のリスクに備える保障としても注目されているのです。

就業不能・入院保障型団信

「就業不能・入院保障型団信」は、万が一の怪我や病気による長期入院や働けない状態に備えられる団信です。

この団信に加入していれば、入院などによって就業不能状態に陥っても、毎月のローン返済が補助または免除されるだけでなく、状態が長引けばローン残債がゼロになります。

現代では、医療技術の発展により「命は助かったものの、後遺症などの影響により収入が減少する」というリスクが増加しています。重大疾病や死亡といった最悪のケースだけでなく、働けないリスクや収入減少のリスクも団信でカバーできるのは安心です。

介護保障型団信

平均寿命が延びて超高齢化社会となった現代において、新しい選択肢として登場したのが「介護保障型団信」です。

ローン契約者が怪我、病気、認知症などによって保険会社が定める要介護状態になった場合や、要介護状態と認定 (要介護度2または3が多い)された場合などに、ローン残債がゼロとなります。

不慮の事故による要介護リスクに備えられるほか、保険効果などを狙ってあえて老後もローンを残しておく不動産投資を考える場合などに加入するメリットが大きい団信です。

加入条件緩和型団信(ワイド団信)

健康上の理由で団信への加入を断られ、ローンが組めずに不動産購入を断念してしまうケースは少なくありません。そこで登場したのが、通称「ワイド団信」と呼ばれる「加入条件緩和型団信」です。

一般的な団信よりも審査基準が緩和されているため、糖尿病や高血圧、うつ病などの持病がある方や、過去に大病を経験している方でも加入しやすい特徴があります。ただし、金利が年0.2%~0.3%程度上乗せされることが多いです。

リビング・ニーズ特約付団信

「リビング・ニーズ特約」とは、ローン契約者が医師から一定の余命期間 (半年以内が一般的)と診断された場合に、ローン残債の一部または全額が免除される特約です。

近年では、団信に最初から付帯されているケースもあります。

リビング・ニーズ特約により、残された時間を家族と過ごすための生活費や治療費などとして家賃収入や不動産の売却益を活用できるため、生前の最も苦しい時期に資金面の手当てができるメリットがあります。

団体信用生命保険が持つ3つの優位性

団信は、一般的な生命保険と比較して様々な優れたポイントがあります。以下では、団信の優位性を3つ解説します。

現金給付ではなく「ローン残債が消える」

一般的な生命保険は、万が一の際に保険金として現金が支払われる仕組みです。しかし、手元に大金が入った場合でも、その後の生活費や教育費、ローン返済などの支出自体が減少するわけではないため、慎重に金銭管理を行う必要があります。

一方、団信の場合はローン残債そのものが保険金によって完済される仕組みですので、それ以降のローン債務を負う必要はありません。ローンが完済された場合、毎月の大きな支出が消えるとともに不動産という安定した資産だけが残るメリットがあるのです。

特に不動産投資においては、ローン残債が消える一方で、継続的に家賃収入を得られる実物資産が残るため、将来にわたる生活費の確保や資産形成に効果的です。

仕組みがシンプルでわかりやすい

一般的な生命保険は、特約の内容や解約返戻金の有無、毎年の保険料の変更などがあるため、商品構造が複雑になりやすいです。そのため、契約者からは保障内容が分かりにくく、判断ミスや不利益につながるケースが少なくありません。

また、最近では生命保険会社による不正問題も取り沙汰されており、改めて分かりやすい商品設計が求められるようになっています。

一方、団信は、特定の疾病や介護状態、死亡などの条件を満たした場合にローン残債がゼロとなるため、シンプルでわかりやすい仕組みとなっています。

保障内容を簡単に把握できる点は、資産形成を行う際のリスクヘッジや今後のライフプランを設計する上で大きなメリットです。

レバレッジとの相性が良い

住宅購入や不動産投資では、金融機関から多額の融資を受けるケースが一般的です。

団信は、そのローン残債を保障する仕組みであり、借入額が大きいほど保障額も大きくなります。そのため、少ない自己資金からでも、高額な不動産を取得できると同時に、大きな保障も確保できるというメリットがあります。

特に、不動産投資のようにローンを活用して資産を拡大できる投資では、例えばマンション投資で複数の部屋を所有し投資したり、アパート経営など棟単位で投資したりするケースも多いため、ローン額に連動した保障が付帯されていることは投資の後押しにもなります。

こうした点から団信は、資産形成と保障を両立しやすい構造を持つ仕組みだといえるでしょう。

団体信用生命保険と不動産投資の親和性

団信は、特に「融資」「保障」「資産形成」が一体となる不動産投資との親和性が高い特徴があります。以下では、団信により「資産を守りながら増やせる構造」が生まれる理由を解説します。

投資用不動産とセットで価値が最大化する

団信によってローンが完済されると、住宅購入の場合は住むための不動産が手元に残るだけです。

一方、不動産投資の場合は「毎月の家賃収入を得られる実物資産」が手に入ります。そのため、契約者が死亡した際でも、残された家族が継続して家賃収入を得たり、売却して現金化したりなど、将来の選択肢を広げることが可能です。

万が一への備えと安定した生活基盤の維持を両立しやすい点から、団信は不動産投資と組み合わせることで、その価値をより発揮できるといえます。

投資用不動産の資産性とインフレ耐性

不動産は実物資産なので、インフレ局面でも現金のように価値が目減りしにくい特徴があります。エリアや需給状況によっては、物価と連動して価格や家賃の上昇が期待できるでしょう。

一方、ローンの残債そのものはインフレによって増えるわけではありません。もちろん、インフレにより金利が上昇すると、変動金利の場合、毎月の返済額に影響する場合もありますが、投資用不動産の場合、それ以上の資産効果が得られることも考えられます。

こうした点から、現金の価値が相対的に下がりやすいインフレ局面では、保険金を現金で受け取る一般的な生命保険だけでなく、団信付きの不動産投資を組み合わせて備えることが有効です。

つまり、不動産投資をするにあたり、現金でそのまま取得するのではなく、あえてローンを活用したり、自己資金を分散してレバレッジを効かしたりすることも効果的と言えます。

万が一の際にはローン残債が保険金で返済され、借入のない不動産を資産として残せるため、保障と資産形成を両立しやすい点が大きな魅力といえるでしょう。

このように、団信付きの不動産投資は、実物資産である「不動産」、毎月の収入源となる「家賃収入」、万が一の返済リスクに備える「団信」の三層構造によって成り立っています。

保険による守りと、不動産・家賃収入による資産形成を同時に実現しやすいため、「守りながら増やす」仕組みに最も近い選択肢の一つといえるでしょう。

まとめ

現在の団体信用生命保険 (団信)は、単なるローンの付帯サービスではなく、人生の様々なリスクに備える総合保険へと進化しています。

死亡に加え、三大疾病である「がん・心筋梗塞・脳卒中」や、万が一の事故などによる「働けなくなるリスク」までを幅広くカバーできるようになったことは、資産形成やライフプランの設計において非常に大きなメリットです。

特に、不動産投資と団信のセットでは、万が一の際に不動産が残るだけでなく、家賃収入による継続的な収入源の確保やインフレ対策まで行える点に最大の優位性があります。

今後の資産形成においては、「どの保険に加入するか?」ではなく「どのような仕組みを持つか?」という視点が欠かせません。そのため、団信の進化により資産防衛と資産形成の両立が可能となった不動産投資は、有力な選択肢の一つであるといえるでしょう。