年金対策を考えるときに「iDeCo(イデコ)」について悩む人は多いようです。

iDeCoは国民年金基金連合会が運営する私的年金制度ですが、人によってメリット・デメリットとの相性があるため、特徴をしっかりと把握してから始めるのがおすすめです。

今回は、iDeCoの基礎知識とメリット・デメリットについて詳しく解説します。iDeCoに向いていないケースもご紹介するので、お悩みの方は参考になさってください。

1.iDeCo(個人型確定拠出年金)とは

iDeCo(個人型確定拠出年金)は国民年金基金連合会が運営する私的年金制度です。

老後の生活費に対する公的年金の不足を補うことを目的とした任意加入の積み立て制度で、自分で掛け金を支払い、自分で運用方法を選び、掛け金と運用益の合計額を60歳以降に老齢給付金として受け取る仕組みになっています。

iDeCoは掛け金、運用益、給付受取りの際に税制上の優遇措置が受けられる点がメリットですが、加入資格、職業による金額上限、引き出し年齢の制限など様々な運用条件があるため人によっては思うような運用ができないケースもあります。

利用する前にiDeCoのメリット・デメリットをきちんと把握して、ライフスタイルとの相性をよく検討することが大切です。

2.iDeCoのメリット

iDeCoのメリットは3つの税制優遇措置による節税効果です。

掛け金支払いが全額所得控除対象

毎月支払う掛け金が全額所得控除になるため、積立期間中の所得税と住民税の負担が減ります。

運用益がすべて非課税

通常、資産運用で得た利益には20.315%※の税金がかかりますが、iDeCoを通した資産運用の利益は非課税となります。※2023年12月時点

受け取り時も一定額まで非課税

iDeCoの積立金は受け取るときも「退職所得控除」か「公的年金等控除」のいずれかが適用され、一定額まで非課税になります。それぞれの概要と控除額の計算方法をご紹介します。

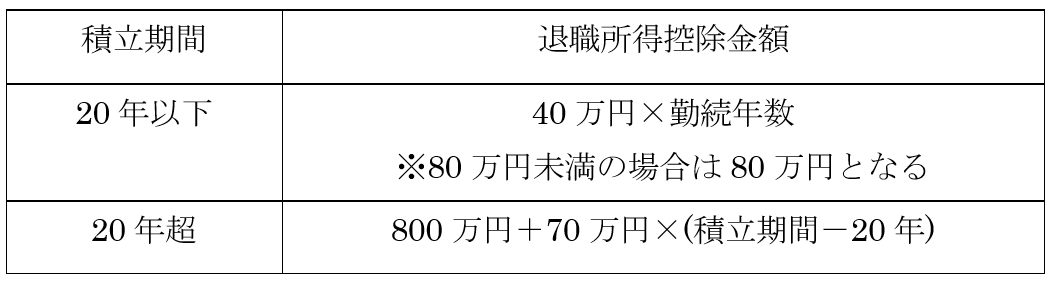

●退職所得控除

60歳以降に一括で一時金とする受け取り方法。積立期間(勤続年数)が長いほど控除額が大きくなります。計算方法は以下の通りです。

<退職所得控除を受けられる金額>

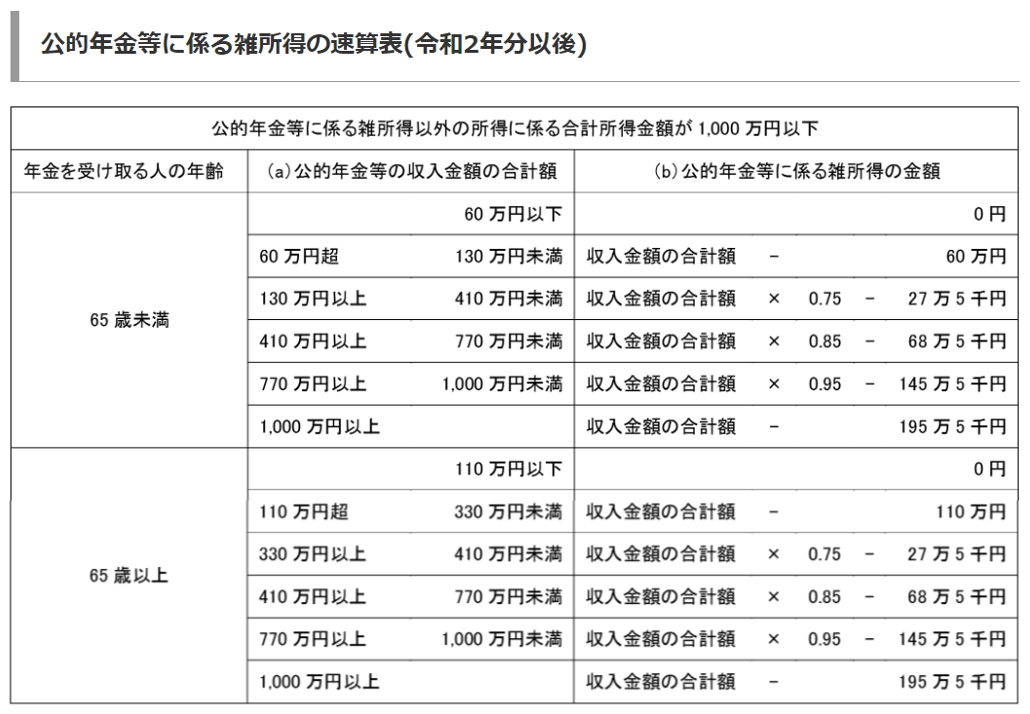

●公的年金等控除

積立金を分割し、年金として受け取る方法。公的年金と同じ雑所得として受け取り金額から公的年金等控除額を差し引いた金額が課税対象になります。

<公的年金等に係る雑所得の金額>

出典:国税庁ホームページN0.1600公的年金等の課税関係

3.iDeCoのデメリット

iDeCoは節税メリットがある一方で利用に一定の制限があり、ある程度の手間や負担がかかる部分がデメリットといえます。

加入条件がある

iDeCoには加入条件があり、国民年金保険料を支払っていない人・65歳以上の人・企業型DCの「マッチング拠出制度」を利用している人・農業者年金に加入している人は加入できません。

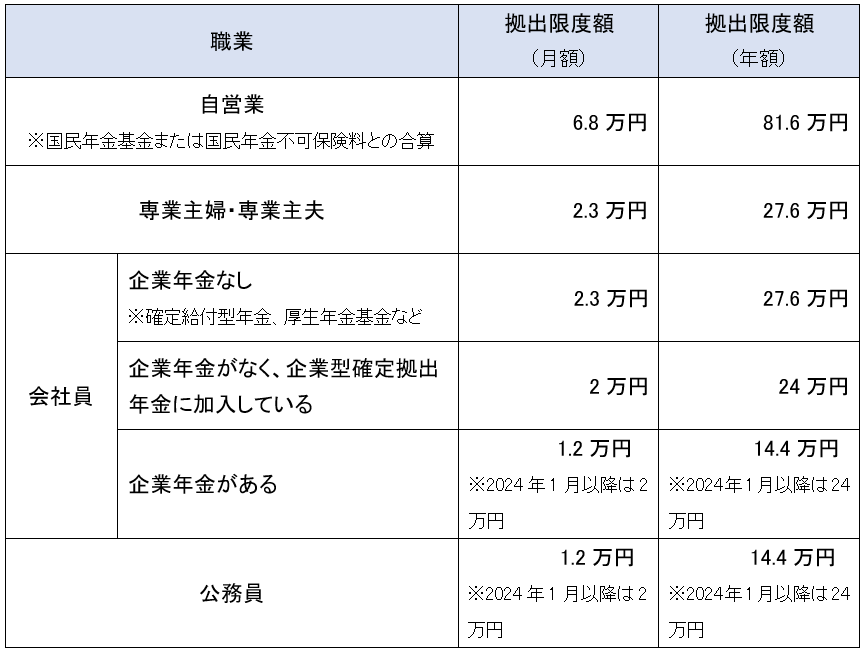

職業によって拠出限度額に違いがある

iDeCoの掛け金は職業ごとに月額上限を設定する「拠出限度額」があるため、職種によっては希望通りの金額が積立てられない場合があります。

<iDeCo職業別 拠出限度額>

公的年金の不足を補うというiDeCoの運営目的から、拠出限度額は手厚い年金を受けられる職業ほど低く、少ない年金が想定される職業は高く設定されています。

原則60歳まで資産を引き出せない

iDeCoは老齢給付金を目的とする制度のため60歳まで引き出せません。

加えて、引き出すには加入期間が10年以上必要とされています。加入期間が10年未満の場合は最長65歳まで引き出しが順延されます。

手続き・金融機関選びを自分でしなくてはならない

会社が手続きをしてくれる厚生年金などと違い、iDeCoは窓口となる金融機関や運用する金融商品を自分で探して手配しなければなりません。

通常の資産運用と同じように事前に情報収集し、時間を作って手続きする必要があります。

各種手数料がかかる

iDeCoは加入時・移換時手数料、口座管理手数料、給付事務手数料、還付事務手数料の支払いがあり、投資信託を選んだ場合は信託報酬も発生します。

また、金融機関ごとに手数料が違い、元本確保型の金融商品など手数料が高めの商品もあるため事前調査が必須です。

元本割れ・資産減少リスクがある

iDeCoの運営は国民年金基金ですが、運用はあくまで自己責任です。

通常の投資と同じように元本割れリスクや資産減少リスクがあり、マイナス収支となっても補償されません。

受け取り時の課税に注意が必要

iDeCoは様々な非課税措置が受けられるのがメリットですが、受け取り額は一定額を超えると課税対象になります。

公的年金や退職金と合算して課税対象か判断されるため、その他の収入額にも注意しましょう。

4.iDeCoに向いていないケース

iDeCoのメリット・デメリットをふまえると、以下に当てはまる人は利用に向いていない場合があるので事前によく検討しましょう。

国民年金の免除または滞納期間がある

iDeCoは国民年金の未払い期間があると加入できません。加入したい場合は追納で全額支払わなければなりません。

50歳以上

iDeCoの引き出しには10年以上の加入が必要なため50歳以上から始めると、引き出し年齢が後ろ倒しになります。運用期間も短くなるためあまり節税メリットも享受できません。

扶養を受けている

iDeCoのメリットは節税ですが、もともと所得税や住民税があまり多くない被扶養者の方の節税効果はほとんどありません。

収入や貯蓄に余裕がない

iDeCoは途中解約ができないため、まとまった金額が必要なっても利用できません。

また運用状況次第では資産が減る可能性もあるため、生活資金や貯蓄に余裕がないと運用は難しいでしょう。

収入が不安定

iDeCoの掛金の変更タイミングは年1回のみ。収入が不安定な職業の人は無収入の月にも同額の掛け金が発生することになるため、毎月一定の金額を収められる余裕が必要になるでしょう。

このように、ライフスタイルや職業、年齢など様々な条件によってiDeCoのメリットが十分に発揮できないケースは珍しくありません。

iDeCoはあくまで資産運用方法のひとつ。自分に向かないと感じたら無理なくできる他の運用方法を検討しましょう。

5.まとめ

iDeCoとは国民年金基金連合会が運営している私的年金制度です。

様々な減税措置が受けられるのがメリットですが、人によってはデメリットになる特徴もあるため内容をしっかりと把握してから加入するといいでしょう。

iDeCoは掛け金・運用益が非課税になり、受取額も一定額までは控除されます。

ただし、国民年金の未払いがあると加入できない、職業ごとに拠出限度額が違う、60歳まで引き出せない、資産減少リスクがあるなど運用には注意も必要です。

加入を検討する際は自分のライフスタイルとの相性をよく考慮しましょう。向いていない場合は無理せず、他の資産運用を活用すれば問題ありません。