不動産投資、特に投資用マンションを選ぶ際の指標の一つに「利回り」があります。

利回りは、投資した金額に対してどれくらいの収益が見込めるかを示す重要な判断材料です。しかし、物件情報に記載されている利回りの数値だけで、物件の収益性を比較、検討するのは危険です。

なぜなら、「利回り」と一言でいっても、その算出方法には複数の種類が存在するからです。どのような経費を収益から差し引くか、どの費用を投資額に含めるかによって、同じ物件であっても算出される数値は大きく変動します。 本記事では、不動産投資を成功に導くために不可欠な、利回りに関する知識を解説します。利回りの種類とその中身を正しく理解し、ご自身でも正確に算出できるスキルを身につけることで、より的確な物件選びが可能になるでしょう。

主な「利回り」の種類と違い

利回りには複数の種類があり、それぞれが示す意味合いは異なります。

ここでは、不動産投資において基本となる主な利回りの種類と、それぞれの違いを解説します。

投資の基本指標「利回り」とは

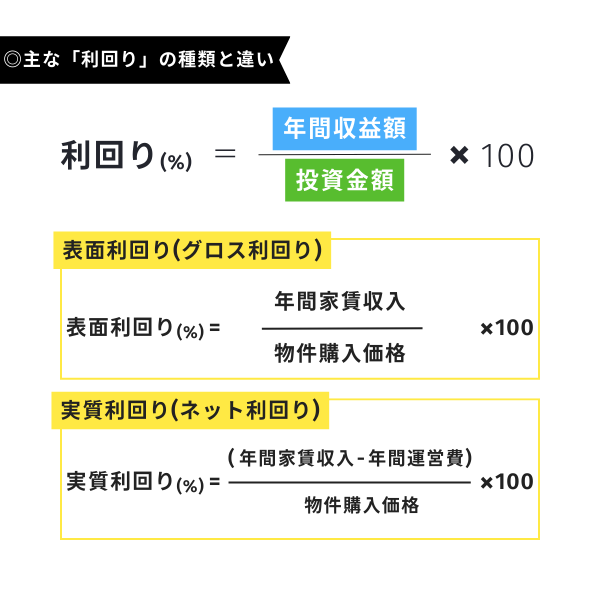

まず基本として、利回りとは投資金額に対する年間の収益額の割合を示す指標です。

計算式は以下の通りシンプルですが、この式の分子(年間収益額)と分母(投資金額)に何を含めるかによって、算出される利回りの種類が異なる点を押さえておく必要があります。

「表面利回り(グロス利回り)」と「実質利回り(ネット利回り)」

不動産投資で最も頻繁に用いられるのが「表面利回り」と「実質利回り」です。表面利回り(グロス利回り)は、年間の家賃収入を物件の購入価格で割って算出します。

表面利回り(%) = 年間家賃収入 ÷ 物件購入価格 × 100

計算が簡単なため、物件情報サイトや販売広告で表示されている利回りの多くは、この表面利回りです。物件のおおよその収益性を素早く把握するための目安として役立ちます。

一方で、マンション経営には管理費や修繕積立金、固定資産税、賃貸管理手数料といった運営経費が必ず発生します。これらのコストを考慮していない表面利回りだけでは、物件の正確な収益力は判断できません。

そこで重要となるのが、より現実に即した収益性を示す実質利回り(ネット利回り)です。実質利回りは、年間の家賃収入からこれらの運営経費を差し引いた純粋な収益額を、物件購入価格で割って算出します。

実質利回り(%) = (年間家賃収入 – 年間運営経費) ÷ 物件購入価格 × 100

ただし、この実質利回りには注意が必要です。どの経費を「年間運営経費」に含めるか、投資金額となる物件購入価格に「購入時諸費用」も加えるかなどについて統一された明確な定義がありません。

そのため、情報を発信する不動産会社や情報サイトなどによって算出の前提条件が異なる場合があります。実質利回りと記載があっても、その内訳を必ず確認することが肝要です。

注意点①:「想定利回り」と「現行利回り」

利回りは、その算出根拠となる家賃収入が実績に基づいているか否かによっても区別されます。

想定利回りは、主に新築物件や現在空室の物件に使われます。これは、満室状態が続いたと仮定した場合の想定家賃収入に基づいて算出された、あくまで見込みの数値です。

対して現行利回りは、すでに入居者がいる中古のオーナーチェンジ物件などで用いられます。実際の賃貸借契約に基づいた家賃収入から算出されるため、想定利回りと比較して信頼性の高い実績値と言えるでしょう。

注意点②:自己資金に対する収益率「ROE(自己資本利益率)」

これまで解説した利回りとは少し視点が異なりますが、不動産投資ローンを利用する際に重要となるのがROE(Return On Equity:自己資本利益率)という指標です。

これは物件全体の収益性ではなく、ご自身が投下した自己資金(頭金など)に対して、どれだけのリターン(年間のキャッシュフロー)があったかを示すものです。

ROE(%) = 年間キャッシュフロー ÷ 自己資金額 × 100

少ない自己資金で大きなリターンを得られればROEは高くなりますが、それは借入金の割合が高いことも意味します。また、同じ物件でも、利用するローンの金利や期間によってキャッシュフローは変動し、結果としてROEも異なります。

そのため、物件自体の収益性だけでなく、銀行や金融機関による物件の担保評価や、築年数などに影響を受けるローン年数なども重要な要素となります。これは表面利回りや実質利回りとは性質の異なる、自己資金の運用効率を測るための指標として理解しておくことが重要です。

算出要件でこれだけ違う!利回りの具体的な計算方法

これまで見てきたように、利回りの数値は「年間収益額」と「投資金額」に何を含めるかによって大きく変動します。

それでは、算出要件の違いが実際にどれほどの差を生むのか、具体的なモデルケースで検証してみましょう。

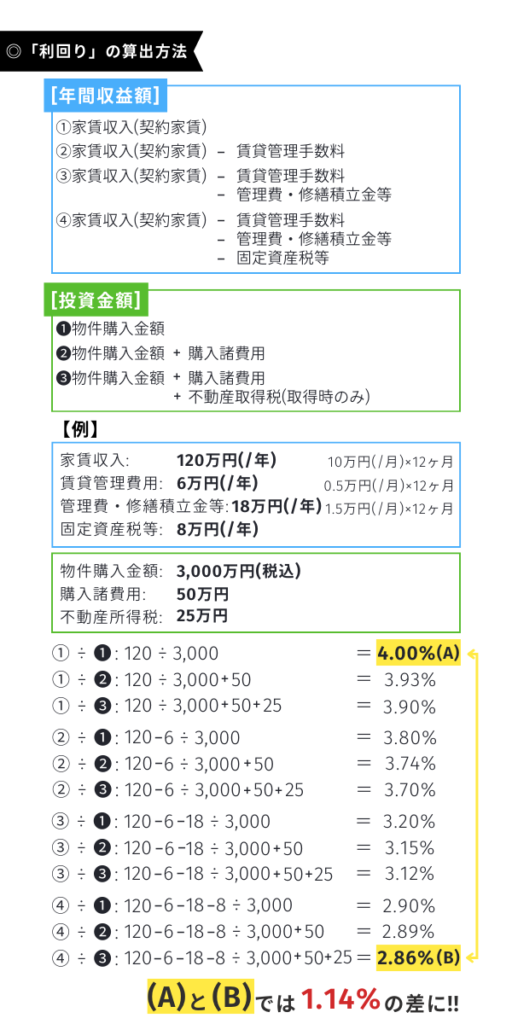

利回りを構成する「年間収益額」と「投資金額」の内訳

利回りは「年間収益額(分子)」と「投資金額(分母)」の組み合わせで決まります。

分子となる年間収益額は、単純な家賃収入から、賃貸管理手数料や固定資産税などの各種経費をどこまで差し引くかによって複数のパターンが考えられます。

同様に、分母となる投資金額も、物件の本体価格のみの場合と、購入時の諸費用や不動産取得税まで含める場合があり、どの定義を採用するかで結果は大きく異なります。

シミュレーションで見る利回りの差

以下の条件の物件を例に、算出方法の違いによる利回りの変動を具体的に計算します。

【物件・費用条件】

- 年間家賃収入:120万円(10万円/月)

- 賃貸管理手数料:6万円/年

- 管理費・修繕積立金等:18万円/年

- 固定資産税等:8万円/年

- 物件購入金額:3,000万円

- 購入諸費用:50万円

- 不動産取得税:25万円

まず、上の図にもある最もシンプルな計算方法、パターンAを見てみましょう。これは、年間収益額を「家賃収入のみ」、投資金額を「物件購入金額のみ」とした、いわゆる表面利回りに相当します。

計算式:120万円 ÷ 3,000万円 × 100 = 4.00%

次に、運営経費や購入時の諸費用を最大限考慮した、より現実に即したパターンBを算出します。年間収益額からは運営に関わる全ての経費を差し引き、投資金額には購入時にかかる費用を全て含めます。

年間実質収益:120万円 – 6万円 – 18万円 – 8万円 = 88万円

総投資金額:3,000万円 + 50万円 + 25万円 = 3,075万円

計算式:88万円 ÷ 3,075万円 × 100 ≒ 2.86%

このシミュレーションが示す通り、同一の物件であるにもかかわらず、算出の前提条件が違うだけで利回りは「4.00%」と「2.86%」というように、実に1.14%もの差が生じました。

物件情報に高い利回りが記載されている場合、それがパターンAのような表面利回りである可能性を常に念頭に置く必要があります。この差を理解せずに物件を比較してしまうと、将来の収益計画に大きな狂いが生じかねません。

まとめ

本記事で解説したように、「利回り」には表面利回りや実質利回りといった種類の違いがあり、その算出要件も様々です。

広告などに記載されている数値をそのまま受け取るのではなく、その数値がどのような根拠で算出されたものなのか、その内訳を把握することが極めて重要です。特に、異なるWebサイトや広告の間で、表記された利回りだけを基準に物件比較をすると、算出の前提条件が違うため、判断を誤る場合があります。

有望な投資先を見極めるためには、異なる物件を同じ条件で比較検討する必要があります。そのためには、提示された利回りの前提条件を確認し、ご自身で経費や諸費用を考慮した実質利回りを算出できるスキルを身につけることが、成功への確かな一歩となります。

利回りはあくまで物件の収益性を測るための一つの指標に過ぎません。最終的には、物件の持つ立地や築年数、建物の管理状況といった定性的な要素も加味しながら、総合的な視点で判断することが、長期的に安定した資産形成へと繋がるでしょう。