不動産投資においては、投資条件と借入金利が重要なことはいうまでもありません。

少しでも、有利な条件で借り入れをできれば、投資利回りもよくなります。ワンルーム投資を行う方においては、投入自己資金(頭金)を少なくし、つまり借入比率(LTV)を大きくし、借入期間を長くすることが、投資には有利とされています。

LTV=Loan to value については、(物件価格に対しどれくらいまで借り入れを行えるのか)金融機関が判断する物件の担保価値により、その割合は異なります。もちろん、企業経営をされている方がメインバンクから借りる場合や、過去に複数の不動産を購入しているなど、それまでの金融機関とのお付き合いがある場合は、その状況にもよります。

また、同じ物件でも金融機関の融資スタンスにも借入の条件は変わります。

例えば、日本政策投資銀行などは、物件対象はワンルームマンションから大きなビルまで、たいていの不動産を対象としています。基本的には事業を行う企業に対して貸し出しを行い、比較的低金利でのですが、必ず固定金利で、最長20年(年齢制限有)というルールです。しかし、例え低金利でも貸し出し期間が20年では、現在のような不動産市況ではキャッシュフローでプラスの出る物件は、極めて安い、例えば地方都市物件や築年数の古い物件などに限られてしまいます。また、メガバンクでは、取引(貸出)が初めての際は、物件担保価値に関係なく30%は自己資金を入れること、とうたっている銀行もあります。

また、信販会社系の銀行でも不動産への融資は積極的です。一例ですが、ワンルームマンションはもちろん不動産投資全般に積極的なオリックス銀行の不動産投資ローンでは、借入資金は1000万以上2億円未満で、年齢制限はありますが最長35年の可能性があります。また、対象不動産は、首都圏、近畿圏、名古屋市、福岡市のもの限定となっています。このように、金融機関で融資のスタンスが異なりますので、ワンルームマンション投資をする際には、担当者から適切なアドバイスをもらうとよいでしょう。

また、大手のワンルームデベロッパーの販売物件は、金融機関から高い評価を受けていることが多く、こうした高評価を背景に、購入者に有利な借り入れ条件でデベロッパーと金融機関の間で提携契約を結んでおり、そうしたローンを使うのが、条件が有利なことはもちろん、ローン契約手続きなども、比較的に楽に行えます。

次に金利について考えてみましょう。

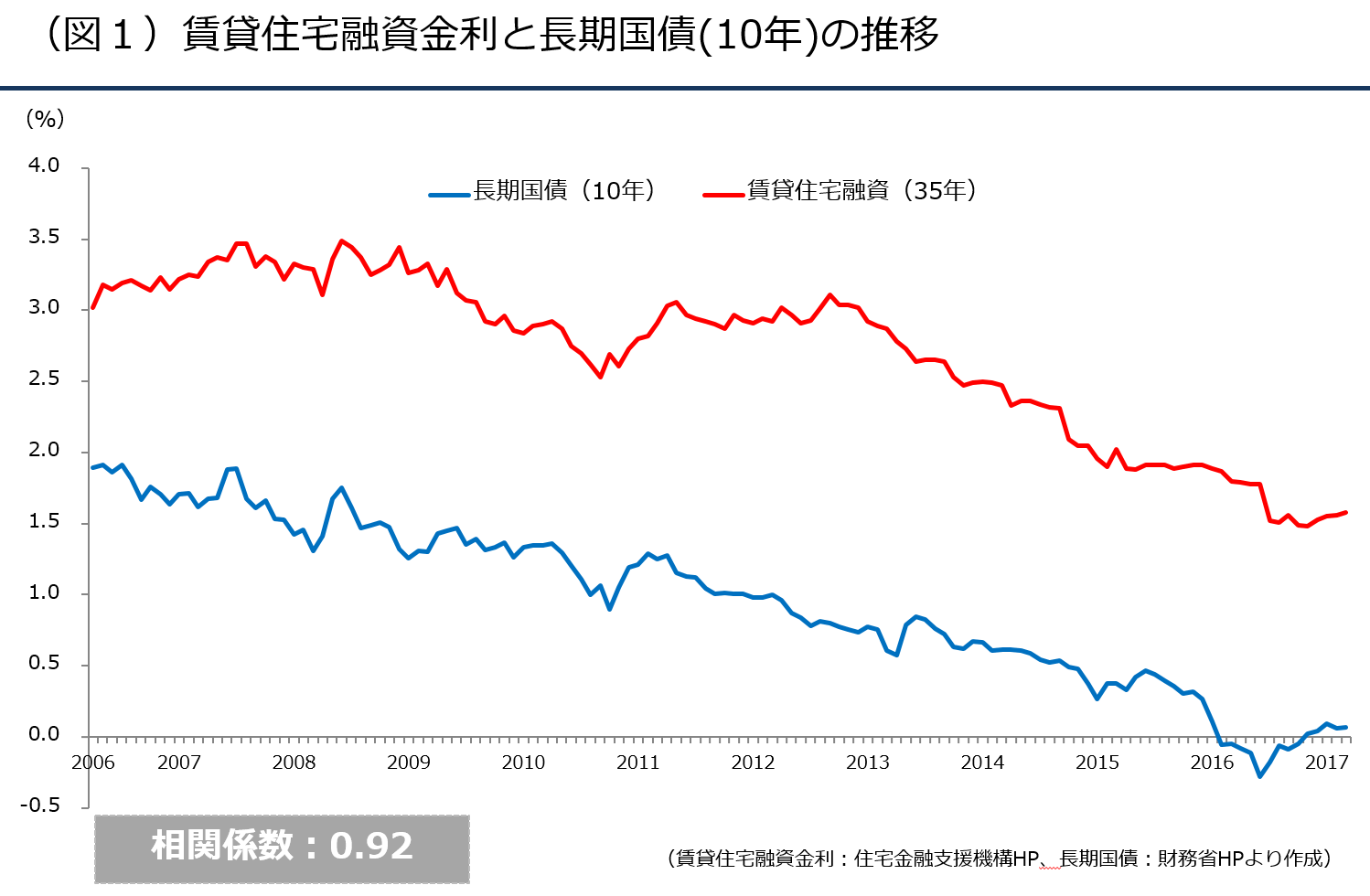

図1は、ここ10年間の賃貸住宅融資金利(35年固定)と長期国債(10年)の推移です。

ワンルームマンション投資で住宅金融支援機構からお金を調達する方は、少ないと思います。しかし、メガバンクの店頭金利は、優遇金利などとして表示されている金利よりも、相手に合わせて変化させていること、また信販系や地銀系では変動金利が一般的なことから、ここでは説明用として住宅金融支援機構の金利データを採用しております。

これをみると、2つの推移は極めて似ていることが分かります。2つの関係性を示す相関係数は0.92となっています。数学でいう相関係数は0.7を超えると、「強い相関がある」ということになっていますので、0.92は、極めて強い相関があると言っていいでしょう。

このように、金融機関の固定金利は、10年物国債に影響を強く受けています。マイナス金利政策により、不動産投資にお金が流れてきているということに異論はありませんが、「国債金利低下により、貸出金利が低下しているため、不動産投資が盛んである」という言い方の方が正しいのかもしれません。

「借入金利は今後どうなるのか?」を読み解くための最重要指標は、国債の金利といって過言ではないでしょう。

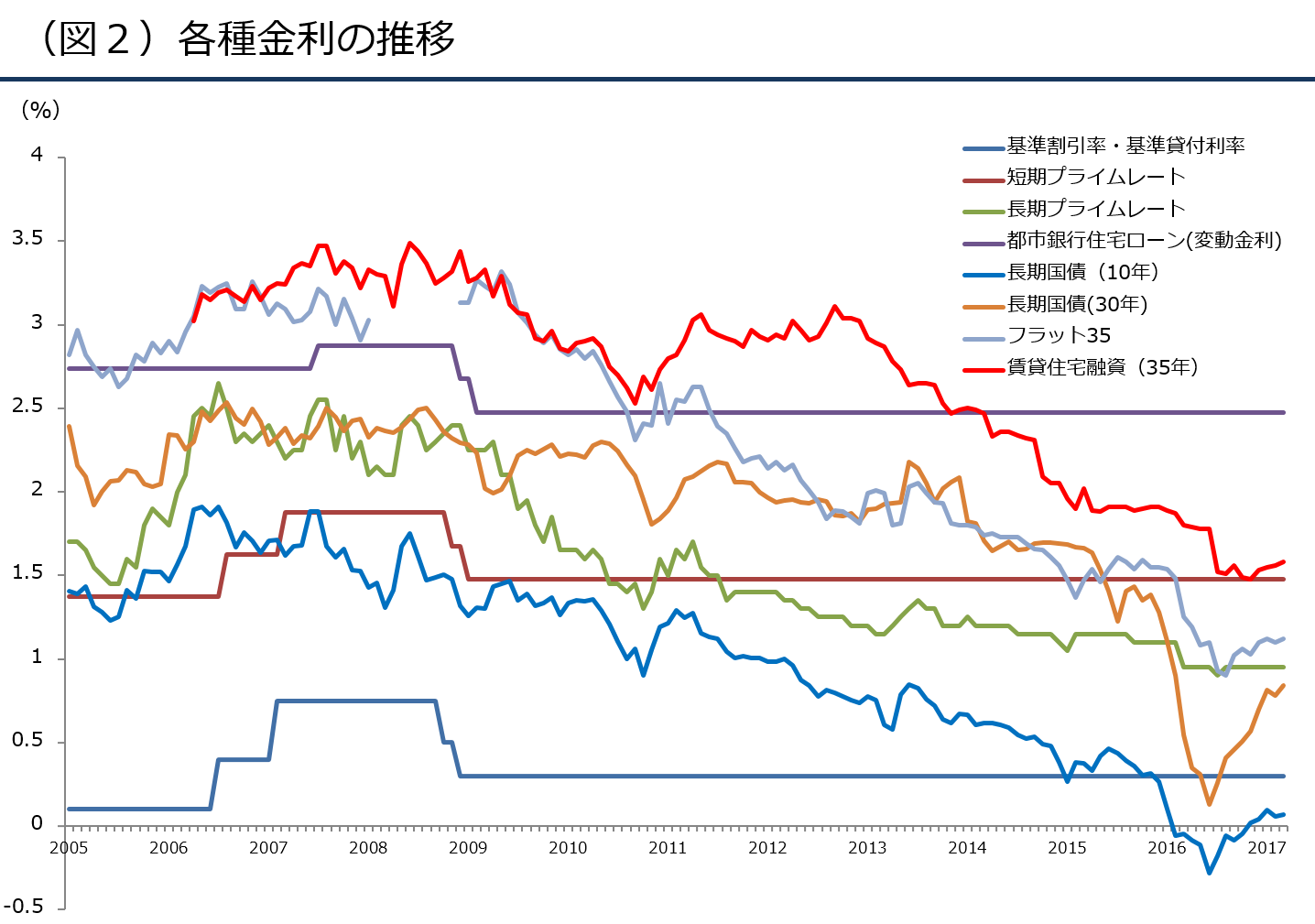

また、図2の右端をみればわかるように、以前に比べて低金利は続いていますが、昨年秋ごろから金利は上昇基調になっています。この急な上昇基調は、ここに来て止まりつつありますが、しかし今のような低金利がいつまでも続くとは思えません。「低金利のうちに・・」という理由で購入を検討されている方は、早めの決断がいいかもしれまんせん。