25年分の地価公示が公表されました。地価公示法に基づく地価(=公示地価)は、毎年1月1日を価格時点として3月20日頃に公表されます。公示地価は、国の公的な地価として、道路敷設の際の用地買収の際の価格になるなど、また普段の取引の規準として用いられるなど、様々な場面で活用されています。

今回の原稿では、令和7年(25年)の地価公示の動向(とくに東京圏の住宅地中心)を解説します。

2025年の地価公示の全体俯瞰

全国の全用途平均は、前年比+2.7%となりました。前年は+2.3%でしたので前年を超える大きな伸びとなりました。過去4年を振り返れば22年は+0.6%、23年は+1.6%でしたので、4年連続して全国平均で上昇、そして連続して上昇幅拡大となっています。

全国平均を用途別にみれば、住宅地は+2.1%(前年は+2.0%、前々年は+1.4%)、商業地は+3.9%(前年は+3.1%、前々年は+1.8)%、となっており、コロナ禍後の21年以降、いずれも4年連続の上昇、そして毎年上昇幅が拡大しています。

上昇幅が拡大している要因としては、東京圏や大阪圏での拡大している(名古屋圏は上昇幅縮小)ことに加えて、地方都市も含めて、広く全国的に地価上昇の傾向にあることがあげられます。その背景には、①政策金利は多少上昇しているものの、実質金利を見れば依然低金利が続いていること、②多少の円高に振れる場面もありますが、依然円安基調が続いていること、③地方観光地などでは、インバウンド需要が拡大に伴い投資マネーが流入していること ④大都市はもちろん、地方都市でも再開発が進み、生活利便性が向上していること、などがあげられます。

バブルの様相は見られない、昨今の地価上昇

コロナ禍の時を除いて、主要都市を中心に広いエリアで長く地価上昇が続いています。この状況について「バブル期の再来」と考える方もいるかもしれません。

全国全用途平均の伸び率では、91年(バブル期と呼ばれた最終年)に11.3%に次ぐ伸びとなっており、大都市圏での上昇が目立ったミニバブル期の最終年(2008年)の1.7%を超えています。期間でみれば、地価におけるバブル期と呼ばれるのは1985年頃から1991年頃(ちなみに、株式市場では、この間の日経平均は1989年年末が最高値)で約7年間、ミニバブル期は2005年~08年で約4年間ですが、今の不動産好景気は、地価で見れば、2014年頃から続いていますので、(コロナ禍期の1年を含めて)約10年となっています(継続中)。

このように、バブル期やミニバブル期と比べれば、このところの地価上昇は、「ゆっくり、ジワジワと長期間」というのが特徴です。

バブル期の地価は、物価上昇率をはるかに超える伸び率でしたが、近年の地価上昇は、物価上昇程度となっています。また、賃貸住宅、オフィスビル、商業施設などの空室率の低さをみれば、「実需が伴っている」という状況です。こうしたことからも、「バブル」という様相は見られず、確かな実需に基づいた相応的な地価上昇と言えるでしょう。

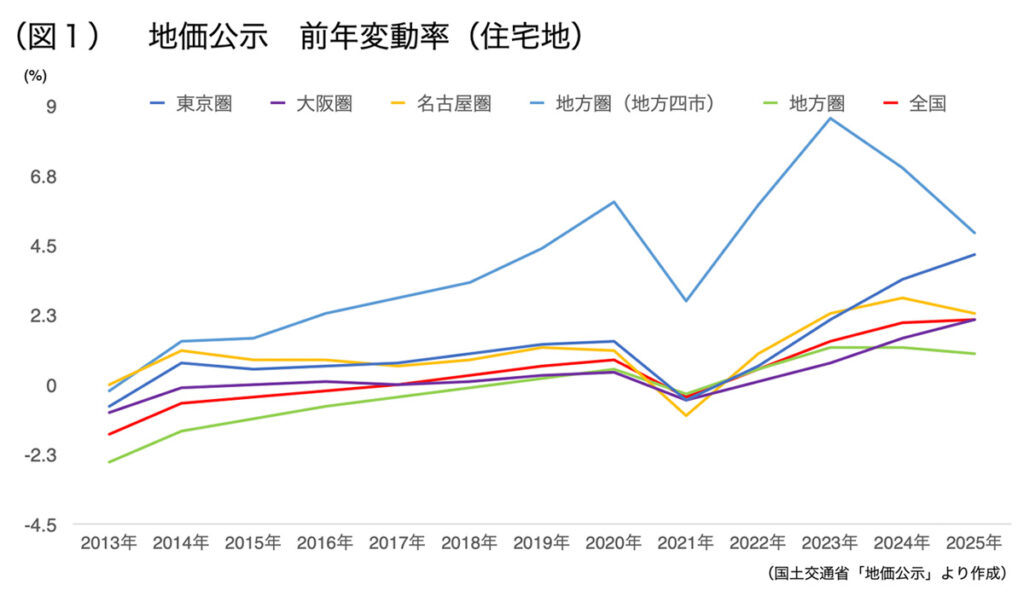

住宅地の全国俯瞰

図1は2013年以降の住宅地地価の変動率を圏域別に見たものです。

全国・三大都市圏・地方圏(地方四市以外)で上昇幅が大きくなりました。都市部では、堅調な住宅需要に支えられて引き続き住宅価格とくにマンション価格上昇が続いています。とくに東京圏や大阪圏、また人口流入の多い地域での上昇が続いています。

地方四市(札幌・仙台・広島・福岡)では2年連続して昨年より上昇幅は縮まりました。過去10年に渡り大きな上昇を受けて、多少上昇率が鈍化していますが、それでも5,8%と高い伸びとなっています。また、地方4市を除く「その他地方」は、+0.8%と前年を超える上昇となりました。また、地方都市での再開発が増え、加えて国内外から人気の高いリゾート地や別荘地、その周辺地域などで地価上昇が顕著となっています。

東京圏の住宅地の状況

東京圏(東京都区部や多摩地区、神奈川県・千葉県・埼玉県の主要地域など)では全用途平均で+5.2%(前年は+4.0%、前々年は+2.4%)、住宅地は+4.2%(前年は+3.4%、前々年は+2.1%)前々年は+0.6%)、商業地は+8.2%(前年は+5.6%、前々年は+3.0))となりました。いずれも4年連続で上昇、上昇幅も拡大しています。

住宅地では、特に東京都区部(23区)の勢いは強く、下落地点はゼロ、23区平均の住宅地上昇率は+7.9%(前年は5.4%、前々年は+3.4%)で、4年連続して23区全てで上昇、また上昇幅も全ての区で拡大しました。最も上昇率が高いのは中央区で+13.9%(前年は+7.5%)、次いで港区12.7%(前年は+7.2%)、目黒区12.5%(前年は+7.3%)となっています。マンション需要の旺盛な地域においてはマンション価格が大きく上昇し、それに伴い地価の上昇が顕著となっています。

23区中心部の地価上昇の波及効果により23区外縁部にも影響を及ぼしており、地価上昇率は中心部ほどではないものの、地価上昇幅は拡大しています。こうした23区の外縁部では、マンション開発が盛んにおこなわれています。分譲マンション、投資用マンションとも、近年の主戦場となっています。この傾向はさらに外側に広がっていくものと思われます。

東京圏全体の住宅地の状況をみれば、下落地域は、圏内外縁部の、わずかな地域しかなく、郊外も含めて広範囲に地価上昇している状況となっています。

まとめと26年への展望

政策金利はジワジワと上昇(執筆時点(3月末)では0.5%)しており、25年中にはもう1回か2回の上昇可能性があると思われますが、それでも名目金利-予想インフレ率で計算される実質金利をみれば、まだまだかなり「金融緩和」状況にあるといえます。26年3月に公表される公示地価は、引き続き上昇の可能性が高いと思われます。