不動産投資における利回りの計算方法は色々とありますが、代表的なものは表面利回り(グロス利回り)と実質利回り(NOI利回り)でしょう。この2つの利回りの計算方法でも大まかな投資判断をすることができますが、もう一段厳密な計算をすれば、より厳しいレベル(現実的な)判断をすることができます。

利回り計算はなぜ行うのか

そもそも、区分マンション投資を行うに際して、なぜ利回り計算を行うのでしょう。

理由、つまりそれは「活用方法」とも言えます。

1つめの理由)

共通のモノサシ(指標)を持つことで、投資用不動産物件選びの判断材料とするため

2つめの理由)

他の投資商品(例えば株式など)と比較する際の指標とするため

理由の1つめ「投資用不動産物件選びの判断材料」は、例えば「3%以下の物件には投資をしない」という投資可否や、あるいは「A物件は4%で、B物件は5%なので、B物件の方がリスクはあるがリターンが大きい」という感じの比較としての活用もできます。

理由の2つ目、「不動産投資と他の投資商品との比較」では、投資のスタイル、とくに「借り入れできるかどうか」や「税」に関することが異なるので単純な計算はできませんが、一応の目安にはなります。

利回り計算では、「どこまでを見込むか」という設定を行うことになりますので、設定をよりシビアに行うと厳密な指標になります。

シンプルな投資で設定などを考慮する必要性は少ない株式や債券といった伝統的な投資商品との比較がしやすくなるでしょう。

モノサシとしての表面利回り計算と空室想定

不動産投資の利回りの計算の1つ目は、「表面利回り」です。

表面利回りとは、賃料総額を投資総額で単純に割ったもので、一般的には「賃料を12倍(12カ月分)し、購入金額(投資金額)で割る」という計算式で算出します。

年間収益(月賃料×12) ÷ 投資金額=表面利回り

ここで、物件比較で使う際には、月々の家賃や管理費等「年間収益には、何が含まれているか」、また「投資金額には、どこまで含まれているのか」を確認し、共通にしておかなければ「モノサシ」としては不適合ということになります。

また、よりシビアに計算する時には、空室想定を織り込むことといいでしょう。

上の式では、単純に賃料を12倍(12か月分)していますので、この式では一年間を通じて満室想定ということになります。

例えば、年間平均約5%程度の空室が見込まれる場合(2年ごとに退去などでの1か月の空室イメージ)は、賃料×12か月に95%を掛けて、それを購入金額で割るという計算がより現実に近いものとなります。

また、中古物件を購入する際などには、年数が経てば当然空室可能性や賃料下落可能性が高まるので、注意が必要となります。

モノサシとしての実質利回り(NOI利回り)の計算

表面利回りの計算では、必要経費・費用などは考慮されていません。これらを含めた利回りの考え方が、実質利回りです。

賃料等収入合計から必要な経費等を引いたものをNet Operating Income と表現されます(頭文字をとってNOIと称しています)。

このNOIを投資金額で割ったものが実質利回り(NOI利回り)で、一般的には、実質利回りの計算式が収益力を見定めるバロメーターとして使われます。

(年間収入-年間支出)÷投資金額=実質利回り

ここでも共通のモノサシとして注意しておきたい点は、先に述べた表面利回りで、「年間収入の範囲」と「投資金額の範囲」、「経費をどこまで含めるか」を決めておくことが前提となります。これら3つを合わせておかないとモノサシとして活用できず、正確な判断はできません。

キャッシュフロー(CF)の計算

不動産投資では「月の単位、あるいは年の単位で手元に資金があるかどうか、どれくらい残るか」は重要です。

入居者が付かない、賃料滞納などで、想定していたキャッシュフローにならなかった場合は、自己資金から「持ち出し」の形で、ローン返済や管理費、補修費などに充てなければいけなくなります。

そこで、手元に残るお金を重視する際の計算が、キャッシュフロー(CF)計算です。

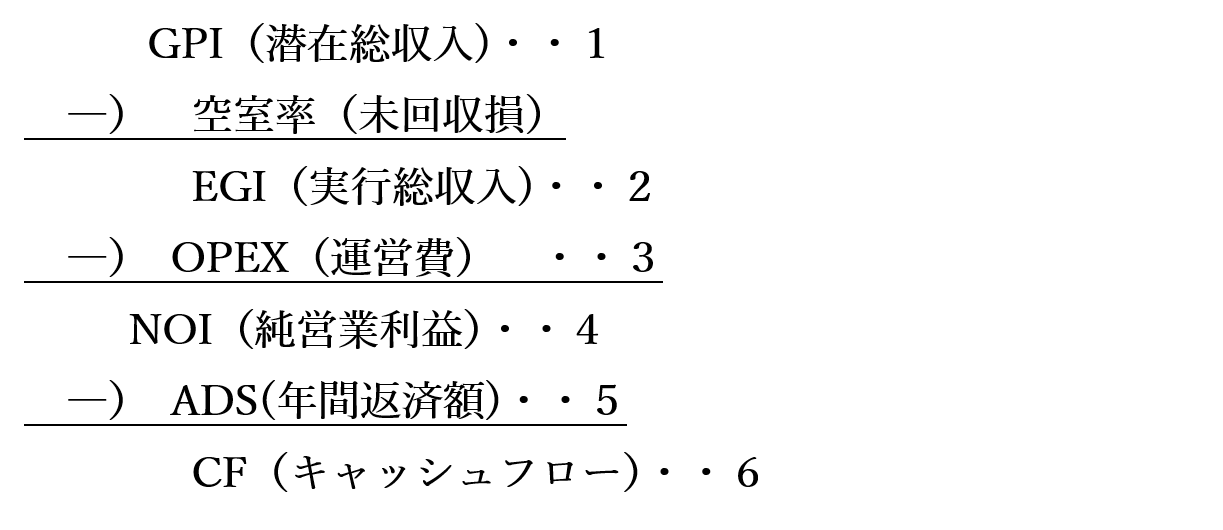

キャッシュフロー(CF)は、以下の流れで計算します。

1のGPIは潜在総収入のことをいい、「空室がなく、賃料の未回収などがない」状況の(区分マンションでは関係ありませんが、1棟物件を保有しているならば、駐輪場や駐車場などの賃料を含めて)、想定される賃料すべての合計です。

ここに、想定される空室率をかけて(前述の95%等)計算することで2のEGIが算出されます。未回収については、入居者に対しての保証をつけていれば、勘案しなくてもいいでしょう。

さらに、管理委託費用など区分マンション経営に際し必要な費用(=OPEX:3)を引くと、厳密な4の純営業利益(NOI)を計算することができます。

ここから5のADS返済額を引くと、6のCF(キャッシュフロー)が計算できます。利回りだけでなく、キャッシュフロー計算もシミュレーションしておきましょう。

キャッシュフローマイナス物件の考え方

最近では、区分マンション価格の価格上昇が続き、都心の一等地の物件では、月々マイナスキャシュフローになる物件が「普通」になってきました。

このような物件はたいてい資産価値が高く、築年数が経過しても価格下落がほとんど起きないと思える物件です。

このような資産価値の高い投資物件の購入は、①短期間でも値上がり期待が高く、キャピタルゲインを狙う。②資産目減り可能性が低く、安定的に高水準の賃料が期待できることから、長期保有して長期安定収入を得る。

このどちらも狙うことができる区分マンション投資と言えそうです。