2022年の都道府県地価調査(基準地価)が9月20日に公表されました。

2022年の基準地価では、経済活動が正常化している中で、住宅や店舗などの需要は順調に回復傾向にあり、それがどれくらい地価に反映されているのかに注目が集まっていました。

今回は、22年分の基準地価の解説をします。キーワードは「マンション需要」です。

全国の状況

今年の基準地価は、住宅地の全国平均が1991年以来31年ぶりにプラス(+0.1)となったことが、大きな話題となりました(新聞などでも大きく取り上げられていました)。

1991年と言えば、バブル期において地価が最も高かった年です。それ以来ということで、住宅市況の強さを感じるものでした。

俯瞰してみれば、全国的に地価の回復傾向が進んでおり、住宅地は新型コロナウイルスの影響が起こる前よりも高い水準になりました。一方、商業地は回復し上昇基調にあるものの、上昇幅は新型コロナウイルスの影響前(2019年)に比べるとあと一歩という状況です。

2022年の基準地価では、全用途全国平均は、+0.3%で3年ぶりにプラス(前年は-0.4%)となりました。住宅地全国平均は+0.1%(前年は-0.5%)、商業地全国平均は、3年ぶりのプラスとなり+0.5%(前年は-0.5%)となりました。

3大都市圏の概要

3大都市圏では、全用途平均、住宅地、商業地、3年ぶりにいずれも全てプラスとなりました。全用途平均では、3大都市圏(東京圏・大阪圏・名古屋圏)全体で、+1.4(前年は+0.1%)となり、上昇幅が拡大しました。

大都市部においては、特に生活利便性の高い地域では、住宅需要は堅調で、低金利環境が継続し、住宅取得支援策(例えば、住宅ローン減税)などが需要の下支えとなり、住宅地地価上昇が顕著になっています。

東京圏の状況

国土交通省が公表する地価(3月下旬公表の公示地価、今回の基準地価)とも、大都市の圏域を示す際は、東京圏、大阪圏、名古屋圏と表記されます。東京圏は概ね、首都圏と置き換えてもいい地域です。

東京圏は上昇地点が2530地点にのぼり、これは72%にあたります。

住宅地では、東京23区は+2.2%(前年は+0.5%)と上昇幅が拡大しました。中央区は+4.0%、新宿区が+3.7%とマンション需要が堅調な地域での伸びが目立ちました。

商業地では、東京23区は+2.2%(前年は-0.3%)と前年のマイナスからプラスになりました。後述しますが、マンション用地需要が旺盛な事もプラスに転じた要因の1つです。

23区での上昇率の上位は杉並区+3.8%、北区+3.7%などで、都心からやや距離のある地域の伸びが目立ちました。とくに北区の駅前などでは、近年マンション需要が旺盛なようです。

住宅地の状況

ここからは住宅地と商業地に分けて見ていきます。まずは住宅地からです。

圏域別では、東京圏では+1.2%(前年は+0.1%)、大阪圏0.4%(前年は-0.3%)、名古屋圏+1.6%(前年は+0.3%)となっています。

地方では、地方圏全体-0.2%(前年は-0.7%)で、これは過去15年を遡ってもマイナス幅は最小でした。また地方4市(札幌・仙台・広島・福岡)に限ると、+6.6%(前年は+4.2%)となりました。

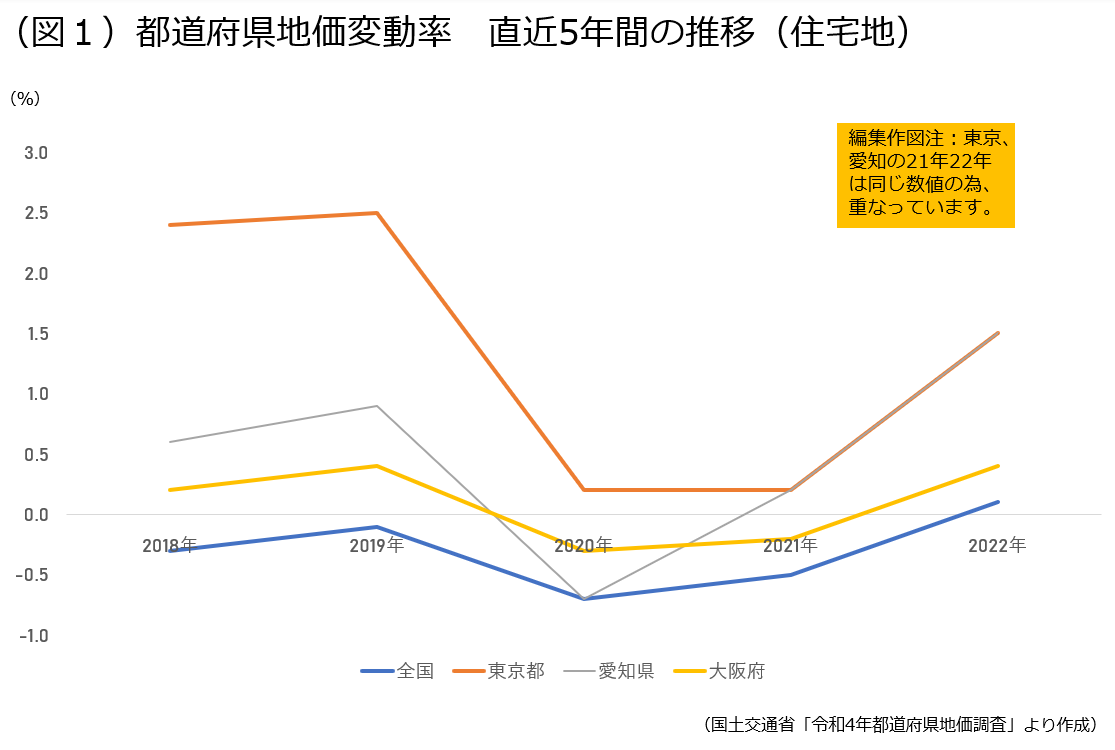

直近5年の3大都府県(東京都・大阪府)にフォーカスしてみると、図1のようになります。主要都市の住宅地においては2020年の落ち込みは一時的なもので、変化率は、概ね(影響前の)2019年を超える水準になっています。

駅近マンション用地需要も上昇要因に!商業地の状況

つづいて、商業地についてです。

住宅地地価は新型コロナウイルスの影響前(2019年分)を超える水準になっていますが、商業地地価もすでに回復し上昇基調にありますが、コロナショック前までにもう一歩という状況です。

商業地は、駅前周辺地など店舗やオフィスなどに商業活動に主に用いられる地域を指しますが、ご承知のように、駅周辺の店舗が多くある場所に建つ分譲マンションや投資用のワンルームマンションは多く存在します。

このようなマンション需要堅調が続いており、マンション用地の争奪は厳しさを増しているようです。

このマンション用地需要が引き続き旺盛な事は、今年の商業地地価上昇の大きな要因となりました。また、再開発事業が、首都圏だけでなく全国の主要都市で盛んに行われています。

再開発により、利便性・繁華性向上の期待感から地価上昇がつづいているようです。再開発周辺地には多くのマンション(分譲・投資用)が建設され、こうした流れも商業地地価上昇に拍車をかけています。

加えて、国内観光需要、ビジネス需要が回復しつつある状況で、さらにインバウンド需要も入国制限の緩和、手続きの簡素化などが行われ、回復のキザシが見えてきていることで、人気ある繁華街などでは上昇に転じた地点も多く見受けられるようになりました。

こうした2つの大きな要因により、昨年調査から上昇幅が拡大した地域が多く見られました。

東京圏では+2.0%(前年は+0.1%)、大阪圏は+1.5%(前年は-0.6%)、名古屋圏は+2.3%(前年は+1.0%)となりました。3大都市圏が全てプラスとなるのは3年ぶりでした。

商業地においても、地方圏の上昇が顕著となっています。

地方圏全体では-0.1%でプラス圏には届きませんでしたが、昨年は-0.7%でしたので、回復基調にあります。地方4市(札幌・仙台・広島・福岡)に限ると+6.9%となり、3大都市圏よりも大きな上昇率となっています。

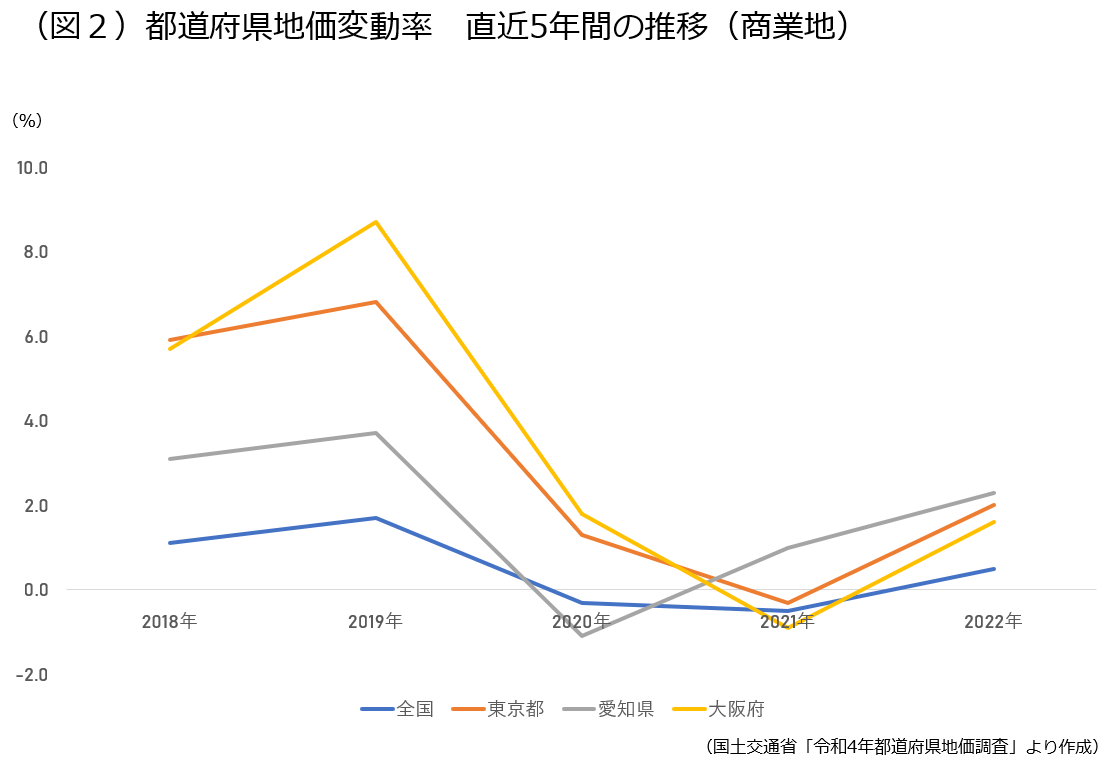

直近5年の3大都市(東京都・大阪府・愛知県)の商業地地価の変動率をみると、図2のようになります。昨年は3大都市でやや違いが見られましたが、今年は概ね似たような数字となっています。

2023年の展望

23年の基準地価も基本的には、今年の流れが加速し、すでに上昇している地点では上昇幅が拡大、マイナス地点でもプラスに転じる地点が増えるものと思われます。

マンション価格の高騰が依然続いていますが、希少価値の高いエリアでは引き続き価格上昇が続くものと思われます。一方、供給量の多い地域や利便性のそれほど良くない地域では、価格の頭打ちもしくは低下の可能性もあるかもしれません。

地価は、言うまでもなく不動産価格(=不動産需要)や賃料により価値が上下します。そして不動産需要は、金利の影響を大きく受けます。23年の基準地価でよめない点があるとすれば、金利の動きでしょう。金利の動きには注視しておきましょう。