.png)

将来の資産形成を考える上で、避けては通れないのが「税金」の知識です。

特に、投資で得た利益にかかる「所得税」や「住民税」、そして資産を次世代に引き継ぐ際にかかる「相続税」や「贈与税」は、手元に残る資産額に大きく影響します。

そんな中、資産形成の手法として注目される不動産投資は、一般的に「節税効果がある」と言われます。しかし、「なぜ節税になるのか」「どのような仕組みなのか」を具体的に理解している方は少ないかもしれません。

この記事では、不動産投資が節税につながる仕組みを、具体的なデータも交えながら分かりやすく解説します。税金の知識を深め、賢い資産形成への第一歩を踏み出しましょう。

所得税・住民税の節税効果

まず、不動産投資がどのように所得税や住民税の負担を軽減するのかを見ていきましょう。

近年、「サラリーマン増税」という言葉を耳にする機会が増えました。給与所得控除や配偶者控除の見直し、社会保険料の増加などにより、私たちの給与への負担は気付かぬうちに重くなっています。

「給料は上がっているはずなのに、手取りが増えない」「むしろ以前より減っている」と感じている方も多いのではないでしょうか。

このような状況下で、給与所得だけで資産を増やしていくには限界があります。そこで注目されるのが、給与所得とは異なる性質を持つ「不動産所得」です。 特に、給与所得を得ているサラリーマンの方にとって、不動産投資は本業に加えて新たな収益の柱を築きながら、税負担を最適化できる大きなメリットとなる可能性があります。

不動産所得における経費計上のメリット

同じ金額の収入を得たとしても、それが「給与」か「家賃収入」かによって、納める税金の額は大きく変わります。その理由は、不動産所得では家賃収入を得るためにかかった費用を「経費」として幅広く計上できるからです。

給与所得の場合、経費の代わりとして差し引けるのは国が定めた「給与所得控除」のみです。一方で不動産所得は、管理会社への委託料、固定資産税や不動産取得税、修繕費、そして後述する「減価償却費」などを経費にできます。

その他にも、物件購入にかかるローンの金利(建物部分)や火災・地震保険料、税理士報酬なども必要経費として認められます。

ここで、具体的なシミュレーションを見てみましょう。

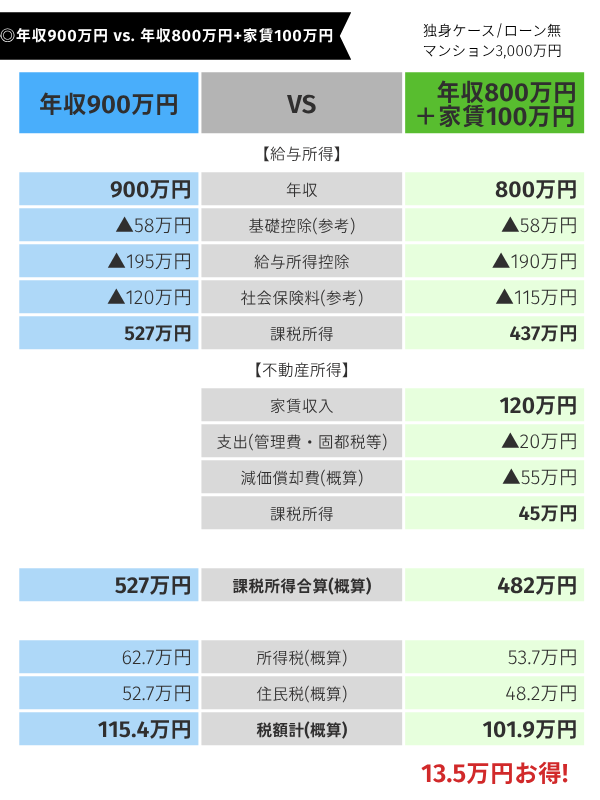

【年収900万円 vs. 年収800万円+家賃収入100万円】

このシミュレーションが示すのは、額面収入が同じ900万円であっても、その内訳によって課税対象となる所得額に大きな差が生まれるという事実です。

年収が900万円の場合、課税所得は約527万円です。それに対して、年収800万円の方が不動産投資で100万円の家賃収入を得た場合、不動産経営にかかる経費を差し引けるため、給与所得と合算した課税所得は約482万円に抑えられます。

その結果、所得税と住民税を合わせた年間の税額は約13.5万円もお得になる計算です。

注目すべきは、家賃収入は「自分の労働時間を使わずに」生まれている点です。給与を100万円上げるには多大な労力と時間が必要ですが、不動産投資であれば資産が収入を生み出します。

この「労力と時間の節約」こそ、不動産投資が持つ大きなメリットの一つと言えるでしょう。

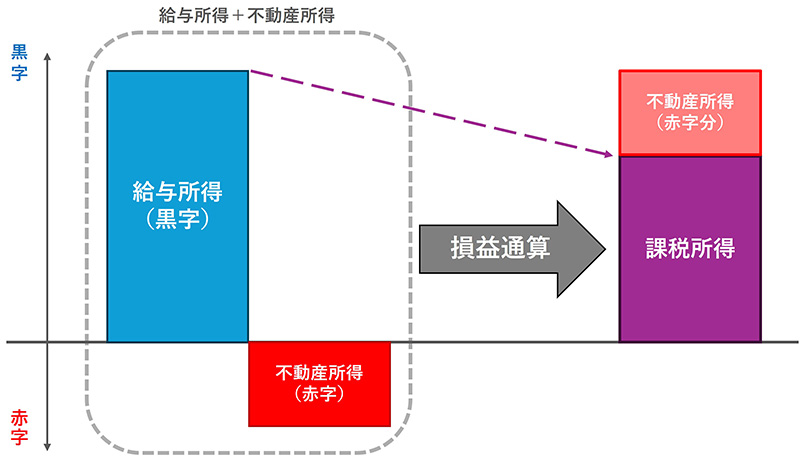

帳簿上の赤字を活かす「損益通算」の仕組み

先ほどのシミュレーションにもあった通り、不動産投資では、不動産経営に係る経費を計上することができ、家賃収入より経費が上回る場合、「損益通算」という仕組みにより節税することができます。

損益通算とは、確定申告を行うことで帳簿上、不動産所得で生じた赤字(損失)を、給与所得などの黒字(利益)から差し引くことができる仕組みです。

これにより全体の所得額(課税所得)が圧縮され、給与所得より課税所得を下げることができるため、所得税の還付(または減額)や翌年の住民税軽減といった節税につながります。

特に減価償却費は、経年による建物価値の目減り分を帳簿上で経費として計上するもので、実際にお金が出ていくわけではないのに経費にできるという大きな特徴があります。

ただし、きちんと家賃収入を得られる不動産に投資し、健全な不動産経営が行えている場合は赤字になりにくいです。一般的に不動産投資で不動産所得が赤字になりやすいのは、不動産を購入した初年度や2年目といった不動産購入にあたり大きな費用が発生する場合、大きな修繕が発生した場合です。

また、空室が長期化し家賃収入が少なかった場合なども赤字になる場合があります。この場合は、不動産経営がうまくいっていないと言えるため、注意が必要です。

このように、不動産投資では一見不動産所得が赤字になって損をしたと思う場面がありますが、実際は損益通算で節税できるため、給与所得者にとっては非常に有益な投資と言えます。

ただし、損益通算による節税はあくまで不動産投資の副次的なメリットです。税金は利益に対して課されるものであるため、継続して大きな節税ができる物件は不動産投資として破綻している可能性があります。

不動産投資は大前提として堅実に収益を確保することが何よりも重要です。

損益通算による節税だけにとらわれず、きちんと家賃収入が取れる物件に投資し、「労力と時間の節約」をしつつ収益をあげられる物件選びを心がけましょう。

相続税・贈与税の節税効果

不動産投資の節税効果は、所得税・住民税だけにとどまりません。将来、家族に資産を遺す際の「相続税」や、生前に資産を渡す「贈与税」においても、大きなメリットを発揮する可能性があります。

特に相続税は、2015年の税制改正で基礎控除額が大幅に引き下げられ、相続財産から差し引ける非課税枠が4割も縮小したことで、もはや富裕層だけの問題ではなくなりました。

これにより、かつては他人事と捉えられがちだった相続税が、今や都市部に土地や家を持つ一般的な家庭にとっても無視できない課題となっています。

では、この課題にどう備えれば良いのでしょうか。そこで大きな鍵を握るのが、現金や株式とは異なる不動産特有の「資産評価額」です。

資産評価額の違いによる節税効果

相続税や贈与税は、対象となる資産の「評価額」に対して課税されます。この評価額の算出方法が、資産の種類によって大きく異なる点がポイントです。

- 現金・預金・株式 : ほぼ額面通り(時価)で評価される

- 不動産 : 時価よりも低い「相続税評価額」で評価される

不動産の相続税評価額は、土地は「路線価」(時価の8割程度)、建物は「固定資産税評価額」(時価の5〜7割程度)が基準です。

つまり、1,000万円の現金を遺すより、時価1,000万円の不動産を遺す方が、税金の計算上は有利になるのです。

さらに、その不動産が「賃貸用不動産」である場合、他人に貸しているという制約から評価額はさらに引き下げられます。

この仕組みについて、さらに詳しく知りたい方は、以下の記事もぜひご覧ください。

ただし、節税効果を狙うあまり、資産価値の低い不動産を購入してしまっては本末転倒です。将来にわたって価値を維持・向上できる、優良な物件を選ぶことが何よりも重要です。

まとめ

増税や社会保険料負担増が進む現代において、不動産投資は税金面で大きなメリットを発揮します。

とはいえ、節税はあくまで安定した家賃収入や高い資産価値を持つ優良な不動産を所有した「結果」として得られるメリットに過ぎません。

まずは長期的に収益を生み、資産価値を維持できる物件はどこにあるのか、どのような物件を選ぶべきなのか、という本質的な視点を持つことが、不動産投資を成功に導く鍵となります。

正しい知識を身につけ、ご自身の資産形成に不動産投資を賢く活用していきましょう。

この記事を監修した人

齊藤 聡 (さいとう さとし)

産業能率大学 経営学部 教授

税理士 / 1級ファイナンシャル・プランニング技能士 / 証券アナリスト検定会員 / その他 ( 法学修士(民刑事法・民法)、修士(経営学) など )

■ プロフィール

慶應義塾大学経済学部卒業、東京大学大学院法学政治学研究科修了(法学修士)。東海銀行にて経済学(計量経済学)・経営学・法学を活かした新規システム構築や融資回収業務に従事後、産業能率大学経営学部教授に就任。税理士、1級FP技能士、証券アナリストを保有し、大学で税法演習やベンチャーファイナンス等を指導。実務経験と税務・法務・経済学の深い知見から、資産形成や税制に精通する。

■ 主な著書

『社会人のための法律入門』(産業能率大学出版部)

『個人情報保護法ハンドブック: 注目の 気になる個人情報保護法の施行「100の質問に図と表で答える解説書』(アポロ出版社)