マンション価格の上昇や副業ブームに乗り、「最近ワンルームマンション投資を始めた」という方は増え続けています。

しかし、その一方で「確定申告の経費計上がよく分からない」と悩んでいる方も多いのではないでしょうか。経費の計上は意外と複雑で「場合によっては経費になる」という項目もあるため、事前にしっかりと詳細を確認しておくのが大切です。

今回はワンルームマンション投資ならではの経費の注意点や、確定申告に必要な経費を一覧でご紹介します。

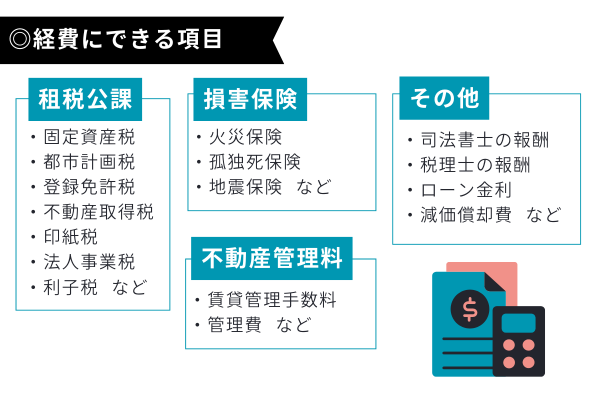

1.不動産投資で経費にできる項目

ワンルームマンション投資で必要経費と見なされる項目は以下の通りです。

租税公課

租税公課とは、国や地方自治体に払わなければならない税金のことを指します。不動産投資では

固定資産税・都市計画税・登録免許税・不動産取得税・印紙税・利子税

が「租税公課」にあたります。各項目を詳しく見ていきましょう。

固定資産税・都市計画税

固定資産税と都市計画税は土地や家屋(固定資産)を所持する人がその固定資産が所在している地方自治体に納める税金です。

こちらは地方自治体に支払う税金のため各自治体によって細かいルールは異なりますが、固定資産税・都市計画税ともに年に1回納税する必要があります。

経費計上できるのは「不動産収入が発生している建物・土地」と「事務所として利用している土地」のみです。自宅の固定資産税・都市計画税は経費計上できないため注意しましょう。

不動産取得税・登録免許税・印紙税

不動産取得税・登録免許税・印紙税は不動産取得時にかかる税金です。登録免許税・印紙税は売却時にも必要です。

こちらは毎年払わなければならない税金ではなく、不動産の売買があるたびに発生するものです。

登記などの手続き時に支払うことになるため、該当年に経費計上するのを忘れないようにしましょう。

損害保険料

火災保険、地震保険、孤独死保険など、不動産投資事業に関わる保険料は経費計上可能です。

あくまで投資で支払った保険料が経費として認められるため、自宅への損害保険は計上できません。

減価償却費

減価償却費とは、物件の購入にかかった費用を何年かに分割して計上することを指します。

物件購入費のうち建物分の費用を減価償却の年数(資産の法定耐用年数)で割った金額で求めることができます。

対象となるのは建物部分の費用であり、土地部分には適用されないことには注意が必要です。

減価償却費の詳細や計算方法は「【税理士解説】不動産投資の減価償却費の仕組みと計算方法」をご参照ください。

借入金利子(ローンの金利)

不動産投資にあたりローンを利用している場合、返済額のうち「元金ではない部分=金利部分」を経費として計上可能です。

ただし、不動産所得が赤字の場合、土地代の利子に関しては経費計上できません。建物部分は赤字・黒字関係なく経費計上できます。

不動産管理料

賃貸管理手数料(管理委託料)、共用部分の清掃や設備の点検・保守などを行う管理費は不動産管理費として経費計上ができます。

不動産会社に管理を依頼することが多いワンルームマンション経営では重要な経費です。

司法書士や税理士の報酬

司法書士の登記依頼費用、税理士の確定申告依頼費用など、不動産の管理上で依頼するのにかかった費用は経費として認められます。

その他

上記の他、仲介手数料や入居を促すための広告宣伝費も経費として認められますが、入居者が決まりやすいワンルームマンション投資の場合は必ずしも必要ではありません。

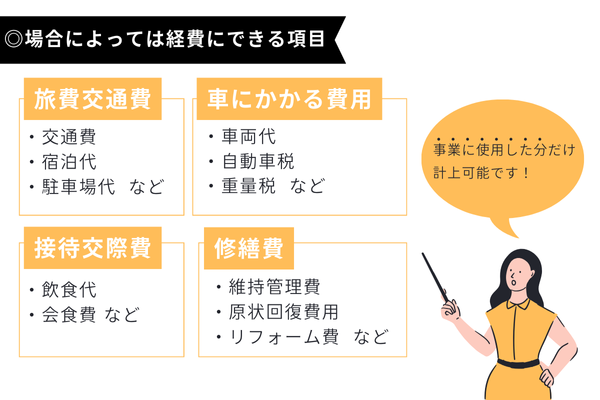

場合によって不動産投資の経費と見なされるもの

不動産投資の経費項目はその内容や目的、金額によって経費に当たるか否か判断が変わるものがあります。以下の項目は税務署の判断が分かれやすいので注意しましょう。

旅費交通費、車にかかる費用

現地視察や契約のためにかかった交通費、宿泊代、駐車場代などは不動産投資事業に使った分だけ「旅費交通費」として計上されます。

交通費の経費計上にはプライベートとの区分を明確に示す証拠が必要です。

領収書を集めて旅費精算書を作成するのはもちろん、見学に行った物件の概要書や当日の写真などをあわせて提出すると安心です。

事業で用いた自動車にかかる車両代、自動車税、重量税なども経費として認められますが、あくまで不動産投資に使った分だけ家事按分して計上できるという点には注意が必要です。

接待交際費

飲食代など、不動産会社や管理会社との打合せなどにかかった費用は「接待交際費」扱いとなります。

こちらも「事業に必要な費用である」ことをしっかり証明する必要があります。領収書がもらえない会食費などは出金伝票などで管理するのがスタンダードです。

修繕費

物件の原状回復に必要なリフォーム費、故障やメンテナンスによる設備交換費なども経費として計上可能です。

リノベーションや増築など資産価値を上げるための工事の場合は「資本的支出」となり、資産に計上してから数年に分けて減価償却することになります。ただし資産価値を上げる、使用可能期間を延ばすためのリフォーム費用などは資本的支出となるため基本的に算入不可です。

修繕時には経費算入ができるか所管の税務署にあらかじめ確認しておくとよいでしょう。

マンション投資の場合は将来的な修繕を見据えた修繕積立金も経費として計上できる場合があります。

しかし将来の修繕を目的とする性質上実際に使われていないと判断され、経費として認められない場合もありますので、詳しくは所管の税務署にご確認ください。

原則として10万円を超える工事や設備投資は資産と見なされるため、工事にかかる費用をあらかじめチェックすることをおすすめします。

その他、家事按分が必要な項目

プライベートでも使用する自家用車のガソリン代・携帯料金などの費用は家事按分して事業で利用した分だけ部分計上することになります。

なお、家事按分は白色申告よりも青色申告の方が経費計上しやすい傾向にあります。

白色申告・青色申告については「不動産投資は青色申告が良い?白色との違いやメリット・デメリット」をご参照ください。

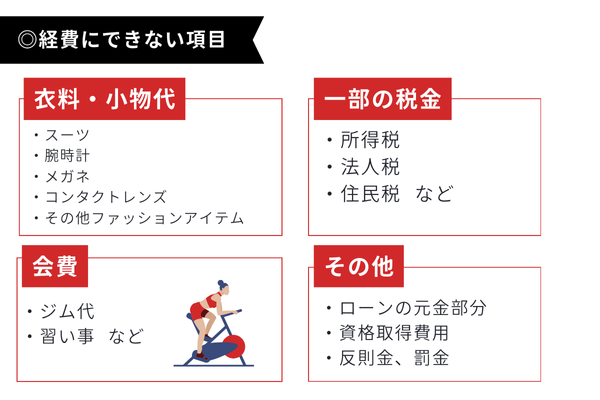

2.不動産投資の経費にできない項目

経費算入可否を見極めるポイントは「不動産投資ビジネスのために必須かどうか」「この事業のためだけに使っているか」です。

経費精算でよく否認される項目をご紹介します。

スーツや腕時計、バッグなどの衣料・小物代

ファッションアイテム、洋服と見なされるアイテムは基本的に経費には計上できません。

「不動産事業にしか利用していない」場合は理論上計上可能であるとの見方もありますが、性質上プライベートとの切り分けを証明するのが難しいため、経費には入れないのが原則です。

メガネやコンタクトレンズ代

仕事時に使うメガネ・コンタクトレンズ代も同様にプライベートとの区分が難しいとの理由で否認されます。

目を守るためのメガネなど、業務において必要性が高いと判断された場合は算入できるケースもあるようですが、不動産投資では経費として認められないと考えてください。

ジムなどの会費

法人が社員を対象に福利厚生としてジムなどの会費を支払った場合は経費計上が可能ですが、不動産投資を行う本人は福利厚生の対象にならないため原則経費にはなりません。

所得税、住民税、法人税

所得税・住民税などの税金は事業と関係なく支払う義務があるため、経費とは認められません。

経費計上可能な税金と経費計上できない税金を区別しておくことが重要です。

ローンの元金

先述した通りローンの利息部分は経費になりますが、元金は経費になりません。

ローンを利用する場合は元金部分と利息部分の割合をあらかじめ確認しておきましょう。

資格取得費用

個人に帰属するような資格取得は経費と見なされないため、FPや宅建など不動産投資に関わる資格取得は原則経費にはできません。

ただし法人では従業員が業務に関する資格を取得するための費用を経費と認めるケースもあるため、資格取得が一概に否認されるわけではありません。

不動産投資関連以外の資格取得に関しては専門家に相談しましょう。

スピード違反や駐車違反などの反則金・罰金

交通違反による反則金・罰金は法人・個人問わず原則として経費計上できません。

なお、従業員による業務中の交通違反を法人が支払った場合は「租税公課」扱いで経費として認められます。

3.不動産投資の経費に関する注意点

不動産投資は節税効果がある、というイメージを持っている方も多いかもしれません。

節税になるという側面がないわけではありませんが、ワンルームマンション投資での経費計上はあくまで事務作業の一環です。基本的には節税とは切り離して考えるのが大切です。

ワンルームマンション投資は計上できる経費が少ない

ワンルーム投資は手間がかからないのが魅力ですが、その分かかる経費が少ないということになります。

サラリーマンの方が不動産投資で節税するには、「不動産投資の経費計上で課税所得を下げて所得税や住民税を減らす」という方法を取ることになります。

すなわち不動産投資の収支が赤字にならなければいけません。

何かと経費が掛かる初年度は赤字になるケースもあるためワンルームマンションでもある程度の節税効果が期待できます。

しかし2年目以降は計上できる経費がほとんどなく黒字化に向かうため、節税効果はさほど大きくなりません。

経費は多ければいいとは限らない

「経費が多いほど節税になる」とはいえ、ただ経費を増やせばいいというわけではありません。

経費計上のためにむやみに出費を増やして、節税効果で得られる額を上回っては意味がないからです。

また所得が低ければ税率が低いためそもそも課税額が少なく、節税額も少なくなります。

例えば年収が500万円の場合は、購入した初年度でも節税額が10~20万円。翌年からはほとんどなくなります。

「節税はあくまでもおまけ」であり家賃収入などで収益を上げるのが不動産投資の本質であると捉えた方が賢明です。

常識の範囲で計上する

通信費や書籍代などを経費に含める場合もありますが、何でも経費計上するのではなく、あくまで常識の範囲内に留めて計上することが大切です。

万が一申告内容に違和感があると判断された場合、税務署から領収書の提出を求められることがあります。

税務調査の結果、実態に見合わない申告内容であると判断された場合は過去数年にさかのぼった修正申告と追加納税、追徴課税、延滞税が発生します。

また、経費の領収書は7年間の保管義務があります。税務調査があった場合に備えて確定申告後も必ず保管しておきましょう。

4.まとめ

経費と見なされるかの判断基準は「不動産投資ビジネスに必須かどうか」「この事業のためだけに使っているか」が一定の目安になりますが、出費の目的や金額などによっても変わることがあります。

気になることがある方は税理士などの専門家に確認してから申告しましょう。

ワンルームマンションの不動産投資で経費計上する場合は、黒字になりやすいため節税効果はあまり見込めません。

経費はむやみに増やさず、常識的な範囲で計上することが大切です。

不動産投資と節税については不動産投資で節税?モデルケースとメリットを検証してみたで解説しています。こちらも併せてご参照ください。

-300x200.png)