2023年12月にこれまでのNISAが終了し、2024年1月から新たなNISA制度が始まりました。すでにNISAを利用している人は、内容の違いやこれまでの口座がどうなるのか気になるのではないでしょうか?

今回はそんな方に向けて、新しいNISAとこれまでのNISAの違い、新NISAのメリット、旧NISA利用者が始めるときの注意点をくわしく解説します。

1.新NISAとは

NISA(少額投資非課税制度)とは、株式や投資信託などへの投資で得た収益にかかる税金を非課税で運用できる制度です。

本来投資の収益には20%の税金が課せられますが、NISA口座から購入した金融商品は一定額まで非課税となります。

以前のつみたてNISAと一般NISAは、新NISAの「つみたて投資枠」と「成長投資枠」に新しい形で引き継がれ、ジュニアNISAは制度終了となりました。

これまでのNISAで投資した商品は非課税保有期間に応じて、制度の枠外で非課税措置が継続されますが、新NISAはより多くのメリットがあるので積極的な活用を検討するといいでしょう。

2.新NISAとこれまでのNISAの違い

新NISAとこれまでのNISAの違いをくわしく見ていきましょう。

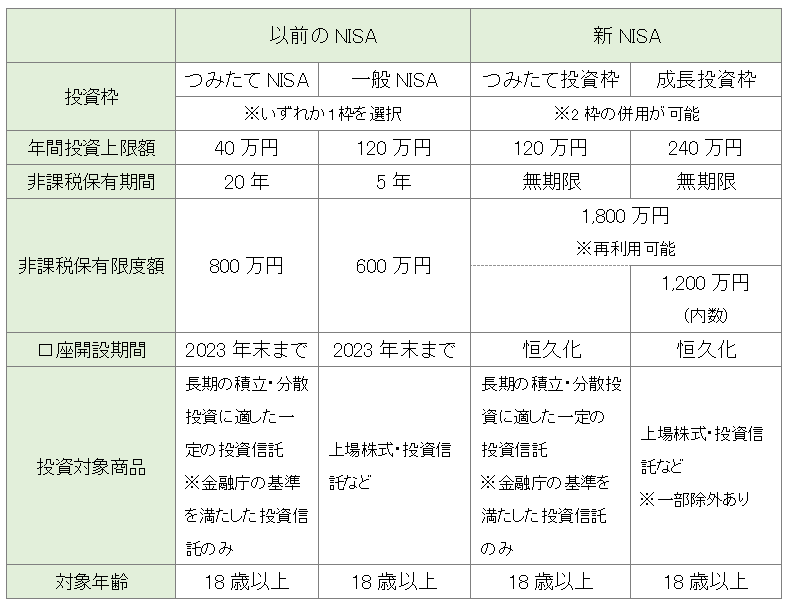

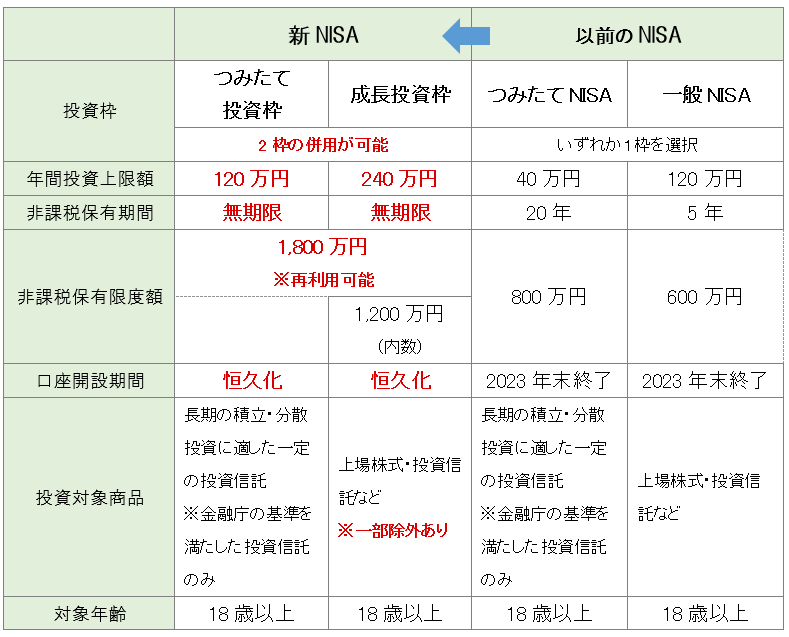

<新NISA・旧NISA比較表>

出典:金融庁ホームページ「新しいNISA」を参考にクレアスライフ作成

他の投資枠との併用可否→可能

旧NISAではつみたてNISAと一般NISAの併用ができませんでしたが、新NISAは併用が可能です。

年間投資上限額→拡大

つみたてNISAが40万円、一般NISAが120万円だった年間投資上限額が新NISAではつみたて投資枠が120万円、成長投資枠が240万円になり、2枠の併用で最大360万円まで投資できるようになりました。

非課税保有期間→無期限

旧NISAでは一般NISAは5年・つみたてNISAは20年だった非課税保有期間が新制度では無期限になり、制度終了を気にせず投資できます。

非課税保有限度額→拡大・再利用可

NISAの非課税保有限度額は、以前はつみたてNISAは最大800万円、一般NISAは最大600万円だったが、新NISAでは2つの投資枠で合計1,800万円。

さらに、売却した簿価金額分の非課税保有限度額が翌年復活して再利用できるというルールが新設されました。

口座開設期間→恒久化

旧NISAでは口座開設期間に制限があり、投資のタイミングによっては非課税保有限度額まで利用できない可能性もありました。

新NISAでは口座開設が恒久化され、いつ口座開設しても上限まで投資できるようになりました。

投資対象商品→一部除外

新NISAでは「金融商品の長期保有による継続的な資産形成をサポートする」という目的にそぐわないとされる一部ファンドが投資対象から除外され、初心者でも商品を選びやすくなっています。

ファンドの除外条件:整理銘柄や監理銘柄、毎月分配型の投資信託等、デリバティブ取引を用いた一定の投資信託等、信託期間20年未満の投資信託等

3.新NISAのメリット

新NISAのメリットは旧NISAと比べて利便性が大きく向上し、投資しやすい環境が整えられている点です。

<新しいNISAのメリット>

●非課税投資枠の大幅拡大で大きな資産形成が期待できる。

●生涯非課税で投資できるため非課税制度終了の不安なく長期運用ができる。

●つみたて投資枠と成長投資枠が併用できるため、コツコツ投資と成長投資を合わせた柔軟な投資ができる。

以前のNISAは非課税となる枠の限定性や制度終了が見えていることがデメリットでした。

今回の改定ではその点が見直され、NISAをより大きな資産形成に活用できるようになりました。

また、2枠の併用が可能になったことで、つみたてで着実に資産を作りながら成長投資枠でまとまったリターンを狙うなど自由度の高い動きも可能です。

くわしいNISA活用法についてはこちらの記事をチェック

「新NISAの活用法を解説!ライフスタイルにあった資産形成術」

4.旧NISA利用者が新NISAを始めるときの注意点

以前のNISAを利用している場合は新NISAを始めるとき、以下の点に注意しましょう。

旧NISA利用者は自動的に新NISA口座が開設

以前のNISA口座を持っている人はその金融機関で自動的に新NISA口座が開設されます。

別の金融機関で始めたい場合は新NISAの口座が開設されないように手続きが必要です。

旧NISAでの投資商品の非課税も継続される

旧NISAで投資した商品※は新制度の外枠で非課税措置がとられます。2023年に一般NISAで120万円投資した人は5年間、つみたてNISAで40万円投資した人は20年間、ジュニアNISAは18歳になるまで税制優遇が継続されます。

※旧NISAの「つみたてNISA」の対象商品は、そのまま新NISA「つみたて投資枠」の対象商品となっています。

自由度が上がった分、慎重な運用が必要

新たなNISAは自由度や投資上限額が上がった分、旧NISAより慎重な運用が求められます。以下の投資の基本を改めて見直しましょう。

・投資の目的と目標を定める

・事前に商品の情報収集をする

・無理のない範囲で投資する

・分散投資でリスクマネジメントをする

5.まとめ

新NISAは旧NISAの課題であった投資枠や運用期間などの制限を緩和し、柔軟な投資が可能になりました。

つみたて投資と成長投資枠の併用によって投資上限額や非課税保有限度額が拡大し、非課税保有期間も無期限。新NISAの活用でさらに多くの非課税メリットを得られるでしょう。

以前のNISAを利用している場合は、以前の商品の非課税措置が継続される点と自動的に同じ金融機関に新NISA口座が開設される点に注意しましょう。また投資の自由度が上がった分投資の基本を見直して慎重になることも大切です。