2024年1月から始まった新NISAは使いやすいと聞いて、利用を検討している人は多いのではないでしょうか?

実際のところ、投資経験者はもちろん初心者でも投資を始めやすい仕組みになっているようです。今回は新しいNISAの特徴や上手な活用方法について解説します。

資産運用が当たり前になってきた今、便利な制度は大いに利用していきましょう。

1.新NISAはライフスタイルに沿った活用ができる

NISA(少額投資非課税制度)は、株式や投資信託などの収益にかかる税金を一定額まで非課税で運用できる税制優遇制度です。

本来なら収益の20%が税金として差し引かれることを考えると、かなり有益といえるでしょう。

NISAは2014年から始まったものですが、2024年1月から新しいNISA制度が始まりました。

これまで限定的だった非課税期間が恒久的になり、非課税投資額の上限が大幅に拡大、つみたて枠(旧つみたてNISA)と成長投資枠(旧一般NISA)が併用できるようになるなど、より活用しやすい内容となっています。

コツコツ積み立てる、ボーナスでまとまった投資をする、ライフイベントに合わせてまとまった費用に変えるなど、さまざまな投資志向やライフスタイルに合わせた使い方が可能になりました。

新しいNISAの特徴を把握して、資産運用にぜひ活用しましょう。

2.新しいNISAの特徴

新しいNISAは以前のNISAにあった使いにくさが改善され、より柔軟に利用できるようになりました。

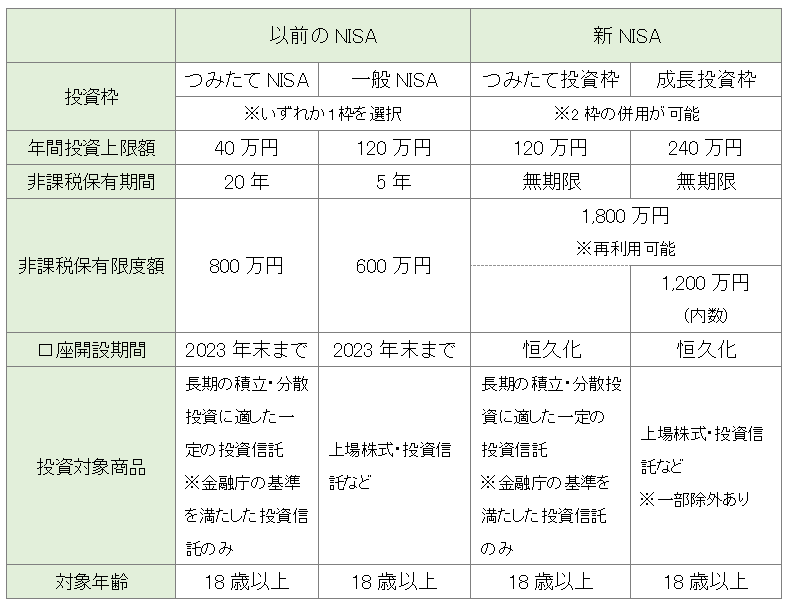

<新しいNISAの特徴>

出典:金融庁ホームページ「新しいNISA」を参考にクレアスライフ作成

2つの投資枠が併用できる

以前のNISAでは「つみたてNISA枠」と「一般NISA枠」のいずれか一つしか利用できませんでしたが、新NISAは「つみたて投資枠」と「成長投資枠」の併用が可能になりました。堅実な長期積立と短期成長を同時に狙う投資戦略にNISAが活用できます。

年間投資上限額360万円

以前のNISAでは、つみたてNISA枠40万円か一般NISA枠120万円のいずれかの年間投資額しか選べませんでした。

しかし2枠の併用ができる新NISAでは、つみたて投資枠120万円と成長投資枠240万円を合わせ年間投資上限額は360万円。より大きな節税メリットが得られます。

非課税保有期間が無期限

これまでNISAでは非課税で保有できる期間が5年または20年と、限定的で非課税保有期間の終わりを考慮する必要がありました。

しかし新制度では無期限になり、非課税期間の終了を気にせず投資計画が立てられます。

非課税保有限度額1,800万円・再利用可

2枠の併用が可能になったことで非課税保有限度額も以前より大幅に広がりました。

以前の「つみたてNISA最大800万円・一般NISA最大600万円」から、新NISAでは2つの投資枠を合わせ最大1,800万円まで非課税となりました。

さらに、売却した簿価金額分(購入した時の投資額分)の非課税保有限度額が翌年復活して再利用できるというルールが追加されたため、復活した分を新たな投資に回せます。

いつでも口座開設・投資開始できる

これまでは口座開設し投資できるのは2023年までと期限があり、投資のタイミングによっては非課税保有限度額まで利用できないケースもありました。新NISAでは口座開設期間の制限がなくなり、いつ口座開設しても上限まで投資できるようになりました。

一部除外商品がある

新NISAでは以前の投資対象から一部ファンドが除外されているのも特徴です。

ただし、以前より投資商品が少なくなったというのではなく、「金融商品の長期保有による継続的な資産形成をサポートする」という目的にそぐわない商品が外された形です。

初心者でも金融商品を選びやすくなったと言えるかもしれません。

除外条件:整理銘柄や監理銘柄・毎月分配型の投資信託等・デリバティブ取引を用いた一定の投資信託等・信託期間20年未満の投資信託等

3.新NISAを活用する5つのポイント

新NISAは自由度の高さと投資上限額の多さが特徴です。それだけに投資の基本を着実に行ってリスクを抑えながら、いかに上手く運用するかがカギになります。新NISAを活用する5つのポイントをご紹介します。

投資の目的と目標を決める

どんな投資でもはじめに目的と目標を決め、それに沿った選択をしていくことが大切です。

これからのライフイベントを踏まえて「何のために」「いつまでに」「いくら貯める」のかを考えて、リスク・リターンの判断基準にしましょう。

目的に合った金融商品を選ぶ

金融庁の基準を満たしたNISAの金融商品であっても、特徴をきちんと把握した上で自分のニーズや目的、リスク許容度にマッチするか見極めてから選びましょう。

例えば、老後資金が目的の場合は着実に増やせる低リスク長期投資が向いています。リスクが高いハイリターン商品を狙うと今後必要になる貯蓄を早い段階で失う恐れがあります。

つみたて投資枠でリスクを抑え、複利効果を得る

長期・積立・分散投資が投資の基本です。長期運用の投資信託を対象にした「つみたて投資枠」をベースに運用してリスクを抑えましょう。

また、つみたて投資は複利効果で運用期間が長くなるほどメリットがあります。なるべく早めの開始がおすすめです。

成長投資枠でまとまったリターンも狙う

成長投資枠はまとまったリターンも期待できる投資信託や上場株式が対象となっています。

新NISAはつみたて投資枠と成長投資枠の併用ができるので、つみたてで基礎資金を貯めつつ、余過剰資金でまとまったリターンを狙う方法もとれます。

資産のポートフォリオを意識する

新NISAは初心者が始めるのに最適ですが、投資に慣れたら資産のポートフォリオ(金融商品の組み合わせ)を意識することが大切です。

様々なリスクや価格変動に備えてNISAの対象である株式や証券だけでなく、預金や実物資産などバランスを意識しながら投資をしましょう。

NISAと合わせて運用する実物資産では不動産投資が特におすすめです。

4.初心者や現役世代こそ新NISAの活用を

これからは資産運用が当たり前の時代になります。投資経験がない人や時間に余裕がない忙しい人も自分に合った資産形成方法を考えなければなりません。

より扱いやすく整えられた新しいNISAは、投資初心者や現役世代にもおすすめです。以下のような投資信託の特徴が助けになるはずです。

・投資信託は少額から始められる

・プロに運用を任せられる

・分散投資でリスクを抑えやすい

また、売却分の非課税保有限度額が再利用できる新NISAでは投資信託の一部を売却して、現金に換える方法もとれます。

結婚や出産、住宅購入など、まとまった資金が必要なライフイベントの際にも柔軟な使い方ができます。

ある程度の資金が貯まれば、不動産投資などに回して物価上昇や老後に備えやすくなります。

5.まとめ

新NISAはこれまでのさまざまな制限が緩和され、より活用しやすい制度になりました。

つみたて投資と成長投資の併用、年間投資枠の拡大、非課税期間や口座開設期間の制限解除など、自分らしい投資スタイルに寄り添う制度となっています。

ただし、自由度や上限額が高くなった分、これまでより丁寧に利用する必要があるでしょう。

投資目的と目標を決め、つみたて投資枠でリスクマネジメントをしながら、成長投資枠をうまく使って資産を増やしていきましょう。

相場下落に備えて、不動産投資など違う動きをする投資に目を向けることも大切です。