減価償却とは建物や設備など経年劣化する資産の購入費用を一定期間に配分し、数年にわたって経費計上する税法上の仕組みのことです。

計上する際は「減価償却費」と呼ばれます。

本来、経費はその年に支出したものが計上できますが、減価償却費はその年に支払っている経費ではないのに経費計上できるので、不動産投資の節税を考える上でも必須知識といえるでしょう。

今回は不動産投資における減価償却費の基本知識と詳しい計算方法、減価償却費による節税効果について解説していきます。

特に計算方法は新築と中古で異なりますのでしっかり押さえておきましょう。

1.不動産投資の減価償却費とは

まずは不動産投資における減価償却費の考え方と、減価償却できる対象や期間についてみていきましょう。

減価償却費とは

減価償却とは、建物や設備など年々劣化する固定資産にかかった費用を耐用年数に配分して、数年にわたり経費計上する考え方です。収支上では「減価償却費」と呼ばれます。

減価償却費は申告する所得額から差し引くことが出来るため、収める税金を少なくできる経費といえます。

ただし、不動産投資で減価償却できる対象や計上する年数、毎年の減価償却費は法令で定められた方法があり、オーナーが好きに決められるわけではありません。基礎知識と計算式を学ぶことが必要なのでよく調べてから投資しましょう。

減価償却の対象

減価償却の対象は「時間経過で劣化するもの」と覚えるといいでしょう。

不動産投資での主な対象は以下の通りです。土地は時間経過により劣化するものではないため対象外です。

・建物

・建物に付属する設備(電気設備や給排水設備など)で10万円以上のもの

減価償却する期間

減価償却の期間は「使用開始したときから耐用年数が終わるまで」が基本です。建物の場合は構造ごとに決められた法定耐用年数がベースになります。

<建物の法定耐用年数>

| 建物の構造 | 法定耐用年数 |

| 木造 | 22年 |

| 鉄骨造(厚さ3mm以下) | 19年 |

| 鉄骨造(厚さ3~4mm以下) | 27年 |

| 鉄骨造(厚さ4mm超) | 34年 |

| 鉄筋コンクリート・鉄筋鉄骨コンクリート造 | 47年 |

※引用:国税庁「減価償却資産の耐用年数」

例えば、鉄筋コンクリート造のマンションを新築で購入した場合の減価償却期間は耐用年数そのままの47年です。

しかし、中古物件の耐用年数は単純に築年数を引いた数字にはならず、以下の計算式で算出します。

<中古物件の減価償却期間の計算式>

法定耐用年数=(法定耐用年数−経過年数)+経過年数×20%

先ほどの鉄筋コンクリート造のマンションを築10年で購入した場合は、法定耐用年数が39年になります。

(47年-10年)+10年×20%=法定耐用年数39年

不動産の減価償却費の計算は減価償却期間(耐用年数)が大きく影響します。それを踏まえて投資することが大切です。

減価償却費の計算については、次章から下記3つのパターンに分けて詳しく解説します。

・新築物件の場合

・中古物件で、耐用年数より築年数の方が長い場合

・中古物件で、築年数より耐用年数の方が長い場合

2.【新築】減価償却費の計算方法

不動産投資の減価償却費は「定額法」と呼ばれる以下の計算式を使います。

定額法の計算式:減価償却費=建物価格×償却率

以下の新築マンションを例に減価償却費を計算してみましょう。

・鉄筋鉄骨コンクリート造マンション

・新築

・物件取得価格3,420万円

①建物価格を算出する

はじめに建物価格を算出します。物件取得価格から土地と建物の購入費を分け、建物の購入費用からさらに建物附属設備価格を引きます。建物附属設備価格は譲渡対価証明書で確認できます。

物件取得価格3,420万円

→土地1,700万円、建物1,720万円(うち建物附属設備20万円)

→建物1,720万円-建物附属設備20万円

建物価格=1,700万円

<建物価格から建物附属設備価格を引く理由>

建物の減価償却の計算方法は定額法に限定されていますが、建物附属設備の計算方法は定額法と定率法の2種類があり、事前に税務署に届け出ている方法で計算しなければならないためです。

②耐用年数と償却率を確認する

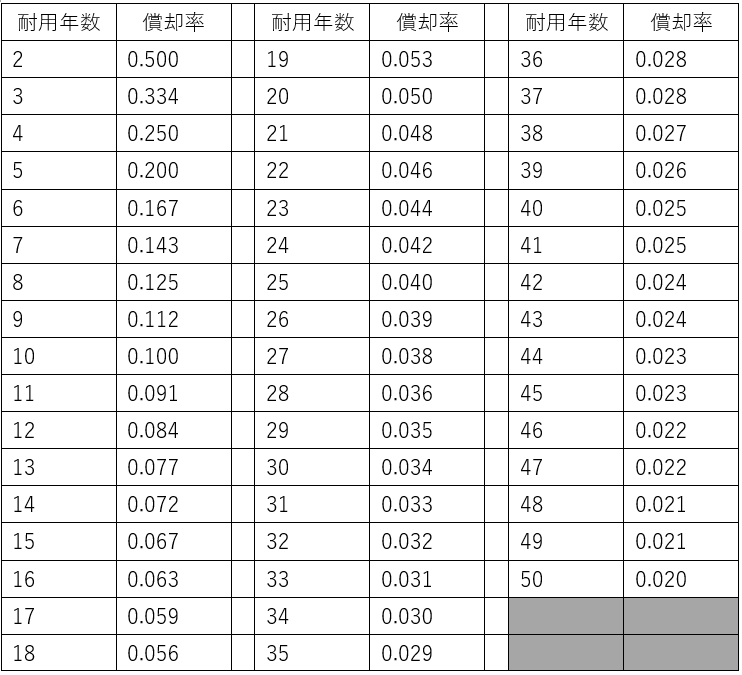

次に、建物の構造に応じた耐用年数から償却率を確認します。

建物の償却率は国税庁の「減価償却資産の償却率表」で定額法の欄を参照します。

| 建物の構造 | 耐用年数 | 償却率 |

| 木造 | 22 | 0.046 |

| 鉄骨造(鉄骨の厚さ3mm以下) | 19 | 0.053 |

| 鉄骨造(鉄骨の厚さ3~4mm以下) | 27 | 0.082 |

| 鉄骨造(鉄骨の厚さ4mm超) | 34 | 0.038 |

| 鉄筋コンクリート・鉄筋鉄骨コンクリート造 | 47 | 0.022 |

※引用:国税庁「減価償却資産の償却率表」

鉄筋鉄骨コンクリート造の新築マンションの場合は耐用年数47年、償却率0.022となります。

③式に当てはめて計算する

ここまでの数字を定額法の計算式に当てはめて減価償却費を計算します。

定額法の計算式:建物価格×償却率= 減価償却費

建物価格1,700万円×償却率0.022=減価償却費37.4万円

新築マンション購入1年目の減価償却費は37.4万円となります。

3.【中古】減価償却費の計算方法

次に、中古物件における減価償却費の計算方法を解説します。

築年数が耐用年数を超えているか否かで計算式は変わりますが、今回はより一般的な「築年数が耐用年数を超えていない」ケースを取り上げます。

以下の中古マンションを例に減価償却費を計算してみましょう。

・鉄筋鉄骨コンクリート造マンション

・築10年

・物件取得価格3,420万円

①建物の価格を算出する

新築と同様に物件取得価格から土地と建物の購入費を分け、建物の購入費用からさらに建物附属設備価格を引いて建物価格を出します。

物件取得価格3,420万円

→土地1,700万円、建物1,720万円(うち建物附属設備20万円)

→建物1,720万円-建物附属設備20万円

建物価格=1,700万円

②耐用年数と償却率を確認する

次に中古の耐用年数を以下の式を使って算出します。

<築年数が耐用年数を超過していない中古物件の耐用年数計算式>

中古耐用年数=(耐用年数-経過年数)+経過年数×20%

鉄筋鉄骨コンクリート造マンション(耐用年数47年)で10年経っている場合、耐用年数は39年になります。

(耐用年数47年-経過年数10年)+(経過年数10年×20%)=耐用年数39年

耐用年数は39年なので償却率は0.026です。

※国税庁「減価償却資産の償却率表」より引用。平成19年4月1日以後に取得した資産の定額法償却率を記載。

なお、償却率は不動産を「平成19年3月31日以前に取得した」か、「平成19年4月1日以後に取得した」かで変わります。今回平成19年4月1日以後に取得した場合の償却率が適用されます。

③式に当てはめて計算する

ここまでの数字を定額法の計算式に当てはめて減価償却費を計算します。

定額法の計算式:建物価格×償却率=減価償却費

建物価格1700万円×償却率0.026=減価償却費44.2万円

築10年の中古マンション購入1年目の減価償却費は44.2万円となりました。

4.不動産投資では減価償却費による節税効果が期待できるって本当?

不動産投資による節税が成功するパターンはかなり限定されます。

不動産の減価償却費は経費として計上できるため、課税対象額となる所得を抑えて請求される税金を減らすことができます。

また、実際には支出がない年に経費を生むという意味では節税になるでしょう。

給与所得など不動産以外の所得がある場合、そちらと損益が相殺できるので減価償却を多く取れば取るほど節税効果が期待できます。

ただし、不動産投資が赤字の状態でないと節税とはならず、数年以内に黒字化しやすい不動産投資はあまり節税目的には向いていません。

あくまでも資産形成の手段と考えて、節税対策は別の方法を探す方がおすすめです。

5.まとめ

大きな費用を分割で経費計上できる減価償却という考え方とその計算式は、不動産投資では欠かせない知識です。

減価償却の対象は経年劣化する固定資産で10万円以上のもの、不動産の場合は建物と付随設備などです。減価償却期間は「=耐用年数」ですが、建物の構造や築年数ごとに税法で決められています。

減価償却費の計算方法は建物の構造、耐用年数、築年数ごとに変わります。投資する際はそれを踏まえて物件を選ぶことが大切です。

不動産の場合、償却できる経費も大きいので、しっかりと知識を身に着けておきましょう。

-300x200.png)