全体の6割超を占めるようになった共働き世帯、そんな共働き世帯の夫婦間でも実はそこに大きな格差があります。今日はその中の一つ「遺族年金」について少し考えてみましょう。

以前に、当社主催の不動産セミナーでお会いしたA子さん(35歳)、お話を聞いてみるとA子さんは普段から時間があればマネーセミナーなどのセミナーに参加をするようにしているようで、

その中で自分が亡くなった際の遺族年金の少なさに不安を感じ、今回は生命保険代わりにもなるマンション経営の広告をみて興味を持ちご来場を頂いたとの事です。

A子さんのご家庭は、共働きで夫婦ともに年収が各480万円程で、子供は8歳の男児1人。

千葉の自宅のローンの支払も、死亡時に残高がゼロになる団体信用生命保険の契約も夫だけでした。

「自分が死んでも住宅ローンは残るし、子供の世話や掃除などの家事代行サービスなどの費用もかさむかも」と心配していました。

【遺族年金とは…】

実際に共働き世帯が増えている中、妻の死亡時の遺族年金が少ないことが家計にとってリスクにもなり兼ねません。

ここで遺族年金の仕組みを簡単に見てみましょう。

遺族年金は遺族基礎基金と、会社員などに上乗せされる遺族厚生年金に分かれる。妻(又は夫)の前年の年収が850万円未満であれば、亡くなった配偶者に生計を維持されていたとみなされ受給対象となります。

遺族基礎年金は子がいる年金加入者の全員が対象。子が18歳になった年度最初の3月までもらえます。以前は妻死亡時の夫は受給対象外ですが、平成26年(2014年)4月改正により支給から対象になりました。

金額は一律年779,300円で、子1人に年223,400円(3人目からは74,800円)の加算があります。子1人なら年に約100万円になります。

※金額は平成30年4月1日現在の金額

≪家族構成≫

1、夫(35歳 会社員)

2、A子さん(35歳 会社員)

3、子(8歳 小学生)

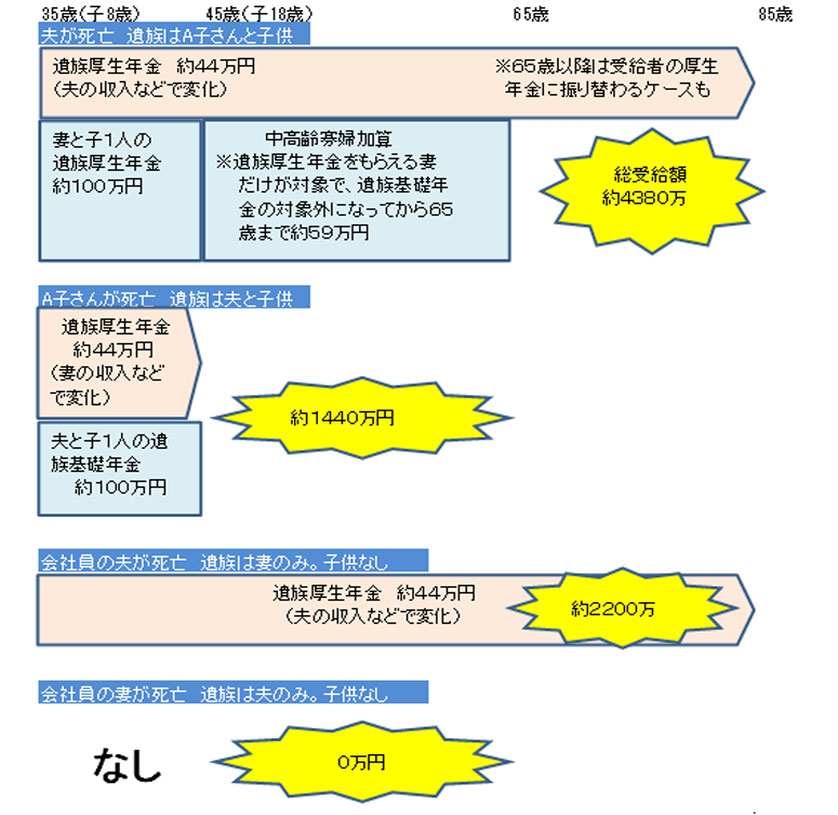

亡くなるのが夫か妻かで大きく違うのが遺族厚生年金。子がいて夫が死亡した場合が最も手厚く、妻は再婚しない限り終身でもらえます(65歳以降は妻の厚生年金に振り替わる場合もある)。

金額は被保険者の死亡時までの平均収入と加入期間に応じて変わります。

A子さんの夫が亡くなった場合、試算してみると遺族厚生年金は年約44万円で遺族基礎年金と合わせると年144万円になります。

さらに子が18歳を超えて遺族基礎年金が亡くなった時点でも妻であるA子さんはが40歳を超えているのでれば、年に59万円の中高齢寡婦加算が65歳まで続くことになります。

85歳までの総受給額は4380万円にもなってきます。夫が団信に加入しているのでローンの支払もなくなってしまいます。

一方、A子さんが亡くなった場合は、夫が遺族厚生年金をもらえるのは妻が死亡時に夫が55歳以上の場合で、受給は原則60歳からなのでA子さんの夫は対象外になってしまいます。

子供には遺族厚生年金が支払われるが18歳で終わるので総受給額は1440万円でその差は2940万円にも上ります。

大学などの教育資金や住宅ローンの支払で家計が圧迫されるかもしれません。

ちなみに、共働きの会社員で子がいない場合は、夫の死亡時に妻が30歳未満なら遺族厚生年金は5年間で終わりますが、妻が30歳以上で再婚もなければずっとも受け取ることが出来ます。

逆に妻の死亡時で子がいなく夫が55歳未満なら遺族年金はゼロになってしまいます。

夫婦が同じような年収で家計を支える状況なら、妻が死亡した場合の影響の方が大きいとも言えます。

※1 死亡した夫又は妻の厚生年金の加入期間は過去において滞納が無く、保険料納付済期間は最低加入期間の25年(300月)として計算している。

※2 妻の年金受給について経過的寡婦加算は考慮しない。

※3 一定の条件のもとに算出した計算上の目安受給額のため、実際の受給額を約束するものではない。

【団体信用生命付きのマンション経営】

ここでA子さんがご関心を頂いた生命保険代わりにもなるマンション経営を見ていきます。

マンション経営は、基本的に金融機関から借り入れをして、入居者からの家賃収入をその支払いに充当していきます。

特に昨今は日銀のマイナス金利政策以降、低金利が続いている為、月々の支払のほとんどを家賃で返済していけます。

ここでポイントになるのが団体信用生命保険です。

住宅ローン同様にマンション経営における投資用マンションローンでも団体信用生命保険(団信)の加入が必須となります。

ただ自宅と違うのが、家賃収入があるということです。

ローンの残債がゼロになることで家賃収入を直に自分の生活資金に充てられる。また売却をしてまとまった資金にするなど、今後の選択肢の幅も増えます。

最近ではがん保険付団信や3大疾病付などの団信の種類も増えてきています。

驚きなのは場合によっては月2,000円~3,000円程の支払で3,000万円程度の死亡保障+がん保険付団信に加入できてしまうことです。

おまけにローンを完済してしまえば家賃収入を今度は将来の年金+αにすることができます。

A子さんの例

コンシェリア東京〈KURAMAE STATION FRONT〉

物件価格3,020万円 頭金10万円 借入額3,010万円 借入金融機関クレディセゾン

月々のローンの支払 △99,710円/月

管理費・修繕積立金 △10,750円/月

賃貸管理費用 △3,500円/月

家賃 +103,000円/月

差引10,960円/月の支払で生命保険効果も付属するマンション経営を始める事ができます。

これにはA子さんも驚きを隠せず、「すぐにでもやった方がいいわね」と後日二人で物件のご内覧を頂きました。

上記以外にも、現役世代であれば所得税・住民税の節税や、本業に頼らない副収入源作り、退職後の方でもインフレ対策や預貯金替わり、相続・贈与対策など幅広い用途にご活用頂けます。

まずはご自身であれば「どのようなマンション経営」になるのかお気軽にお尋ねください。

また当社グループの家賃保証システムや賃貸斡旋の流れなども含めて「まずは知って頂くこと」を目的にご説明をしておりますので、お気軽にお問合せください。