子育てや仕事もようやく終えて、定年後の過ごし方についてどのようにお考えでしょうか。

働き盛りの皆さんにはまだ先の話しだというのが正直なところなのかもしれません。

しかしながら、日本は急速に少子高齢化社会を突き進んでいます。それに伴って、日本の財政もピンチになりつつあります。

また、日本人の寿命も年々更新されており、豊かで安心できる老後の暮らしをするためには、今から考える必要があります。

真実味を増してきた人生100年時代

余命年数が長いほど老後生活費はかかるのは当然のことですが、日本人の平均寿命は年々高くなっています。

厚生労働省の平成29年簡易生命表によると、男性は81.09歳、女性は87.26歳です。

ちなみに、平成2年の平均寿命は男性が75.92歳、女性は81.90歳です。平成29年の公表では、男女ともに5年以上も延びています。

長く生きることは喜ばしいことですが、裏腹に、長生きのリスクも潜んでいることになります。

人生には大きな支出が3つあると言われています。そのうち、住居費や教育費がありますが、もう一つが老後生活費です。

この三大支出のうち、最も大きいものが「老後生活費」になります。

例えば、60歳で定年した場合、余命20年を年間生活費300万円で試算したら、6000万円の生活費が必要になります。

そのほか、自宅のリフォームや病気・入院などの医療費や介護費用、たまにいく旅行などがあれば、費用はさらに必要になるでしょう。

長く生きるということは、老後生活費とプラスアルファ分を準備しておくことが必要になります。

また、巷では「人生100年時代」と叫ばれていますが、これは真実味を増してきていると言えるでしょう。

老後の資金不足のリアルを知っていますか?

老後生活費が最も大きな人生の支出だとお話しましたが、じつは、現在、老後を過ごしている人たちの生活費は十分に足りてはいないようです。

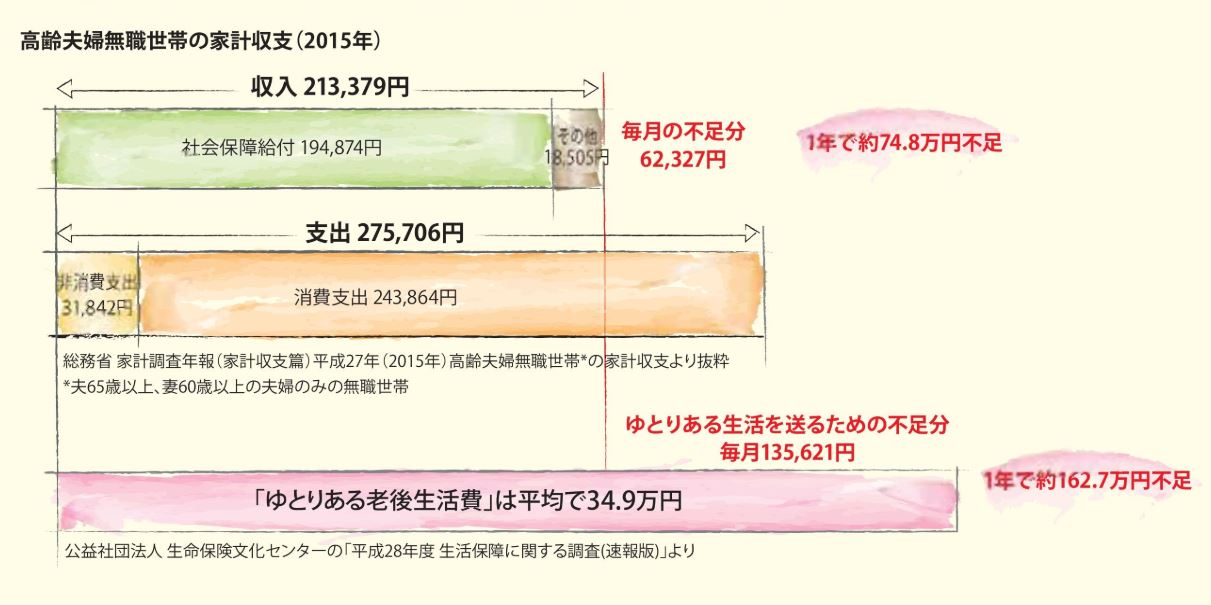

総務省の家計調査報告(家計収支編)―平成29年(2017年)平均速報結果の概要―の「高齢夫婦無職世帯の家計収支-2017年-」では、高齢夫婦無職世帯の実収入(209,198円)のうち、91.7%をいわゆる年金などの社会保障給付191,880円が占めています。

気になる消費支出はというと、年金などからの収入を上回っています。

支出の内訳は、消費支出が235,477円、税金や社会保険料など非消費支出が28,240円となっています。

消費支出は、食料や住居費、光熱・水道費などの日常の支出の合計額です。また、税金や社会保険料が意外に多いなと感じた人もいらっしゃるでしょう。

税金や社会保険料を支払う義務は、たとえ年金生活になったとしても、無くなるわけではありません。

この調査からもわかるように、税金や社会保険料は必ず支払わなければならない費用にもかかわらず決して低い金額ではないということです。

月の収支は赤字で、毎月の不足は54,519円にもなっており、不足を補てんするには金融資産を取り崩すということも考えられます。

この調査では、高齢者として生活をしている無職の夫婦の老後生活費は、約24万円で、年金などの収入だけでは不足しているリアルな現実がわかります。

老後に対する理想は高い

一方で、公益財団法人生命保険文化センター調べの「老後の生活費はいくらくらい必要と考える?」では、「ゆとりある老後生活費」は平均で34.9万円とあります。

これには、旅行やレジャーに、身内とのつきあい、趣味や教養などのまさにゆとりといえるようなお金の使途が含まれています。

日々の生活でカツカツになるのではなく、理想は旅行やレジャーなどを適度に楽しみながら過ごす老後なのです。

最低日常生活費に加えて、ゆとりのための上乗せ額を合計した「ゆとりある老後生活費」は月に約35万円であり、現状の高齢者の状況を踏まえるとその理想は高いと言えます。

高齢になればなるほど、かかる費用もある

今は足腰も元気で病気と無縁という人も、年をとれば医者にかかる機会も増えていくものです。また、健康を保つために、健康食品などを購入することも考えられます。

つまり、高齢になるにつれて、働き盛りのときにはかかっていなかった費用もかかるようになります。

総務省調べ「統計からみた我が国の高齢者(65歳以上)-「敬老の日」にちなんで-」では、健康保持用摂取品にかかる支出は、60代で年間1万8200円、70代で2万3000円とあります。

スポーツクラブ使用料は、60代がピークを迎えて70代には減少していきます。

また、自由な時間ができれば、旅行にも行きたいものです。同調査では、パック旅行費が、60代では年間6万9300円、70代では6万2700円となっています。

夫婦であれば、国内であっても1泊すれば数万円の予算はかかるでしょう。

しかし、このような費用は、生活費に余裕がなければ使いたくても使うことができません。現実は、かけたくてもかけられないという人もいるのかもしれません。

あなたの老後の収入の選択肢はいくつある?

老後は加齢に伴い、体の自由もきかなくなっていきます。お金が足りないからちょっとアルバイトをしようというわけにいきません。

そうなると、老後の生活を支えるのは限られた“収入”をいくつ持っているかということが重要になります。

まず、第一の収入は、公的年金からの収入。そして、第二の収入は、退職金などを含めた貯蓄などの金融資産 の切り崩しです。

さらに、第三の収入を持っている人もいます。これが家賃収入です。不動産という資産を担保に、他人に貸すことで家賃収入を得ることができるのです。

第三の収入を持つことで、日々の生活費の足しになるのはもちろんのことです。

そして、生活にゆとりができるため、何よりも「心のゆとり」が生まれることが一番の安心につながります。

心と生活に余裕が生まれれば、公的年金などの収入だけではとても実現できない余暇の過ごし方や、会社員時代に我慢していた趣味や旅行も楽しむことができます。

つまり、理想のゆとりある老後生活費に近づくことができるのです。

老後を過ごすうえで気をつける点は、生活費が不足した場合には貯蓄などの金融資産があればそこから取り崩すことができますが、貯えがなければ借金をしてその場をしのぐ自転車操業のような生活に陥ってしまう可能性があるということです。

老後破たんということが起きないように、働き盛りのうちに、第三の収入を得るための準備を考えてみてはどうでしょうか。