年金受給は原則65歳からですが、60歳から受け取れる「繰り上げ制度」と65歳以上に遅らせて受け取る「繰り下げ制度」があります。

この年金の繰り上げ・繰り下げ受給制度は、受け取り時期に応じて受給額が増減する仕組みになっています。制度をうまく活用して年金対策に活かしましょう。

今回は繰り上げ・繰り下げ受給制度の概要や利用時の注意点を解説します。受給額の増減率やシミュレーションを見ながら、自分に合った受給開始年齢を考えてみましょう。

1.年金の繰り上げ・繰り下げ受給制度とは

年金は国民年金・厚生年金ともに原則65歳から受給開始とされていますが、60歳以上から75歳までの間で受給開始時期を選べる「繰り上げ・繰り下げ受給制度」があります。開始時期によって受給額が変わるので、制度の詳細をよく確認して決定しましょう。

年金受給開始年齢の繰り上げ(60歳以上65歳未満)

年金の「繰り上げ受給」は、60歳以降であれば受給開始年齢になっていなくても年金を受け取れる制度です。

ただし、請求時の年齢に応じて一定の割合で受給額が減額され、生涯その支給額になるため、事前によく検討しなければなりません。

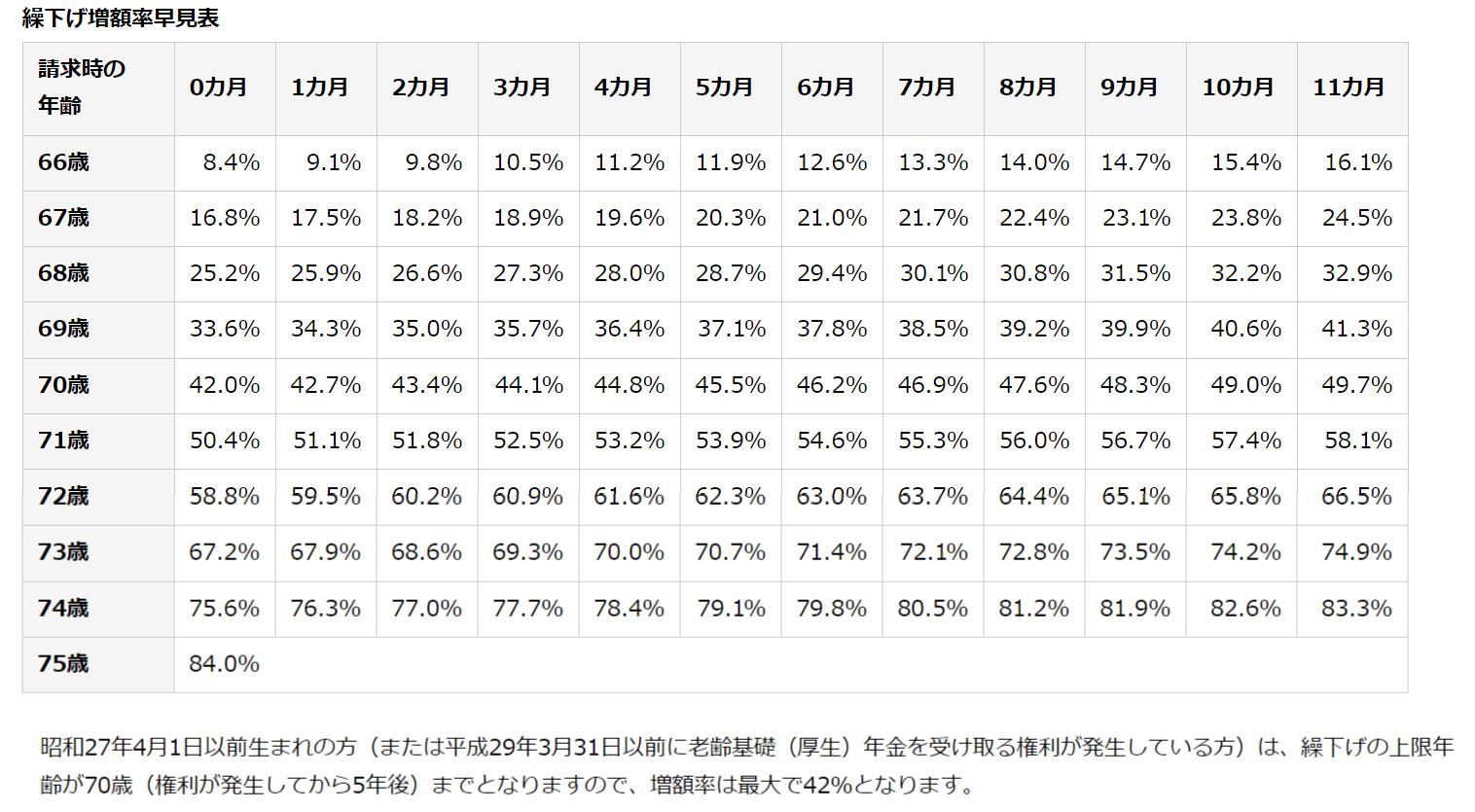

2024年1月時点の繰り上げ受給の減額率は以下のようになっています。

減額率(最大24%)= 0.4%×繰上げ請求月から65歳に達する日の前月までの月数

年金受給開始年齢の繰り下げ(65歳以降75歳まで)

年金の「繰り下げ受給」では年金を受け取る時期を65歳以降にすると、1ヵ月遅らせるごとに0.7%受給額が増える制度です。

2024年1月時点では、75歳まで繰り下げが可能となっています。

最大の増額率は0.7%×10年(120ヵ月)=84%。寿命とのバランスにもよりますが、繰り下げ制度は年金対策のひとつとして活用できるでしょう。

国民年金と厚生年金は別々に繰り下げできる

国民年金と厚生年金の繰り上げ・繰り下げの請求は別になっているため、それぞれの受給時期をずらすこともできます。

ライフスタイルや収入状況に合わせて上手に調整しましょう。また、同時に受給開始する場合は2つ請求手続きが必要なので要注意です。

2.年金を繰り下げた場合の受給額シミュレーション

月々の年金受給額が増える繰り下げ受給制度は、増減率と寿命とのバランスが重要なポイントです。年齢と受給額のシミュレーション例をみていきましょう。

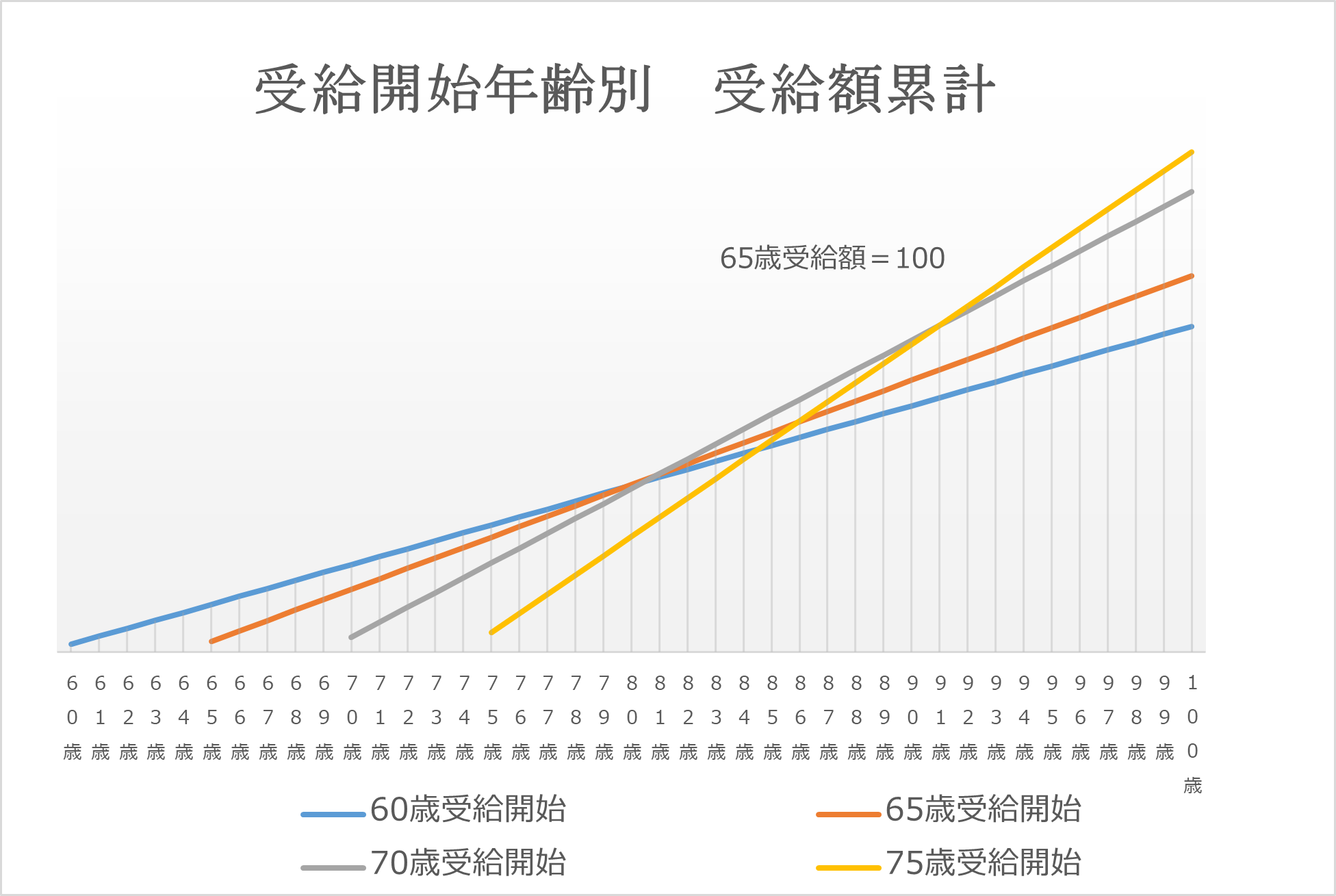

【受給開始年齢別】繰り下げ倍増率と受給額累計

出典:日本年金機構「繰下げ増額率早見表」

※日本年金機構「繰下げ増額率早見表」を参考にクレアスライフ作成

年金受給額の累計では82歳がひとつのターニングポイントになります。

81歳までは60歳からの繰り上げ受給の総額が65歳受給開始を上回りますが、82歳からは70歳以降の繰り下げ受給の総額が上回るようになります。

また、繰り下げ受給は最高75歳0ヶ月まで可能ですが、75歳スタートの場合は65歳開始の受給額を超えられるのは86歳以降になります。

健康状態や寿命を考慮して慎重に受給開始年齢を設定しましょう。

70歳から受け取る場合のシミュレーション

2020年度の総務省労働力調査の就業率をみると70歳で仕事を引退する方が多いようです。

70歳0ヶ月まで年金受給を繰り下げ、日本人の平均寿命84歳まで生きた場合の年金受給総額と65歳に開始した場合の比較をしてみましょう。

<繰り下げ受給シミュレーションモデル>

元会社員男性70歳0ヶ月、現在無職(他収入なし)

65歳0か月時点の年金受給額約15.9万円(月額)

※60歳まで厚生年金加入、38年間加入満額支払い済み、就労時の平均年収約550万円

※70歳0ヶ月の繰り下げ受給増額率42.0%

●70歳0ヶ月~84歳までの受給総額は約3,797万円

計算式はこちら

月額受給額:15.9万円×142%=22.6万円

年間受給額:22.6万円×12ヶ月=271.2万円

14年間の受給総額:271.2万円×14年=3,796.8万円

●65歳0ヶ月~84歳までの受給総額は約3,625万円

計算式はこちら

月額受給額:15.9万円

年間受給額:15.9万円×12ヶ月=190.8万円

19年間の受給総額:190.8万円×19年=3,625.2万円

84歳までの受給総額は、「70歳0ヶ月受給開始」が171万6,000円上回る結果となりました。

3.年金を繰り下げ受給するときの注意点

日本年金機構の繰下げ制度を検討する場合は、対象条件や他の年金、税金などとの関係にも注意が必要です。請求する前に以下の点を確認しましょう。

繰り下げ受給の対象外になる事例

・加給年金額や振替加算額は増額の対象外。

・繰下げ待機期間中は加給年金額や振替加算も受け取れない。

・繰り下げ期限年齢の75歳を過ぎて請求した場合は増額されない。

他の年金との関係

・複数の老齢厚生年金(退職共済年金)の受け取り資格がある場合は、すべての年金で同時に繰り下げ受給請求をする必要がある。

・65歳の誕生日の前日から66歳の誕生日の前日までの間に、障害給付や遺族給付を受け取る権利がある場合は繰下げ受給の請求ができない。

※「障害基礎年金」または「旧国民年金法による障害年金」のみの場合は厚生年金の請求は可能

・66歳以降の繰下げ待機期間中に他の公的年金の受給権が発生した場合は、その時点の増額率になる。これ以降の受け取り時期に繰り下げても額は変わらない。

・厚生年金の繰下げをする場合は、厚生年金基金または企業年金連合会(基金等)からの年金も一緒に繰り下げになる。

他の給付金や保険・税金への影響

・年金の繰り下げ受給は年金生活者支援給付金、医療保険・介護保険等の自己負担や保険料、税金に影響する場合がある。

本人がなくなった場合

・本人が亡くなった場合、遺族が代わって繰り下げを請求することはできない。

・本人が繰り下げ申請し待機中になくなった場合は遺族が未支給年金の請求が可能なケースもある。その場合は65歳時の決定額が一括で支払われる。(請求から5年以内の年金額になる)

参考:日本年金機構「年金の繰下げ受給」繰り下げの注意点

4.年金は繰り下げ制度と合わせて資産運用も検討を

年金の繰り下げ制度は年金受給額を増やす方法のひとつではありますが、老後の年金対策として頼るには決して十分ではありません。

生命保険文化センターが2022年に行った「生活保障に関する調査」によると、老後に必要な生活費は趣味などのゆとりを考慮すると夫婦で月額約37.9万円。

一方で、年金の平均受給額は会社員男性と専業主婦の夫婦の場合、月額約22万円となっています。

年間不足額は190.8万円、65歳から平均寿命84歳までの19年間では約3,625万円足りない計算になります。

平均寿命が伸びる可能性やインフレ傾向などを考えると、さらに蓄えが必要になるかもしれません。

年金受給が目の前にせまった年齢であっても、長い老後を過ごすための備えを始めましょう。

60代から資産運用を始めるなら不動産投資がおすすめです。現金は景気によって価値が左右されますが、インフレに強い不動産に変える事で資産を守ることにつながります。

また、毎月安定した家賃収入で生活費の不足分を補填でき、資産価値の下がりにくい不動産を購入すれば、まとまった資金が必要な際に売却して現金に換えられます。

そう考えると、利率の高い貯蓄といえるのではないでしょうか。

5.まとめ

年金には繰り上げ・繰り下げ受給制度というものがあり、原則65歳からとされている受給開始年齢を60歳や65歳以降に変更できます。

繰り上げでは1ヶ月あたり0.4%の減額、繰り下げでは1ヶ月あたり0.7%の増額と支給開始時期によって受給額が変わり、生涯その受給額が適用されます。

繰り上げ・繰り下げ受給を申請する際は、寿命と受給額のバランス、各制度の注意点をみて慎重に開始年齢を設定しましょう。

ただし、いくら上手に活用しても年金だけで老後生活を送るのは難しいのが現実です。不動産投資などの資産運用にも目を向けて、今からでも備えを始めましょう。