「頑張って年金を払っても、どうせもらえないでしょ?」そう考える20・30代の方は多いようです。

しかし実際は、年金は「必ずもらえる」仕組みになっているため若い世代の人も確実に受給できると言われています。

ただし、年金だけで老後の生活費を賄えるかというと少々厳しいかもしれません。

今回は、年金が必ずもらえる理由と年金を支える仕組み、今から始めたいおすすめの年金対策について解説します。

1.「将来年金がもらえない」ということはない

少子高齢化が進む中、若い人からは「将来年金がもらえないのでは?」「いま苦しいのに頑張って払う意味あるの?」という不安の声をよく聞きます。

ただし実際のところは、年金は様々な仕組みで支えられているため「数十年後も必ずもらえる」と言われています。

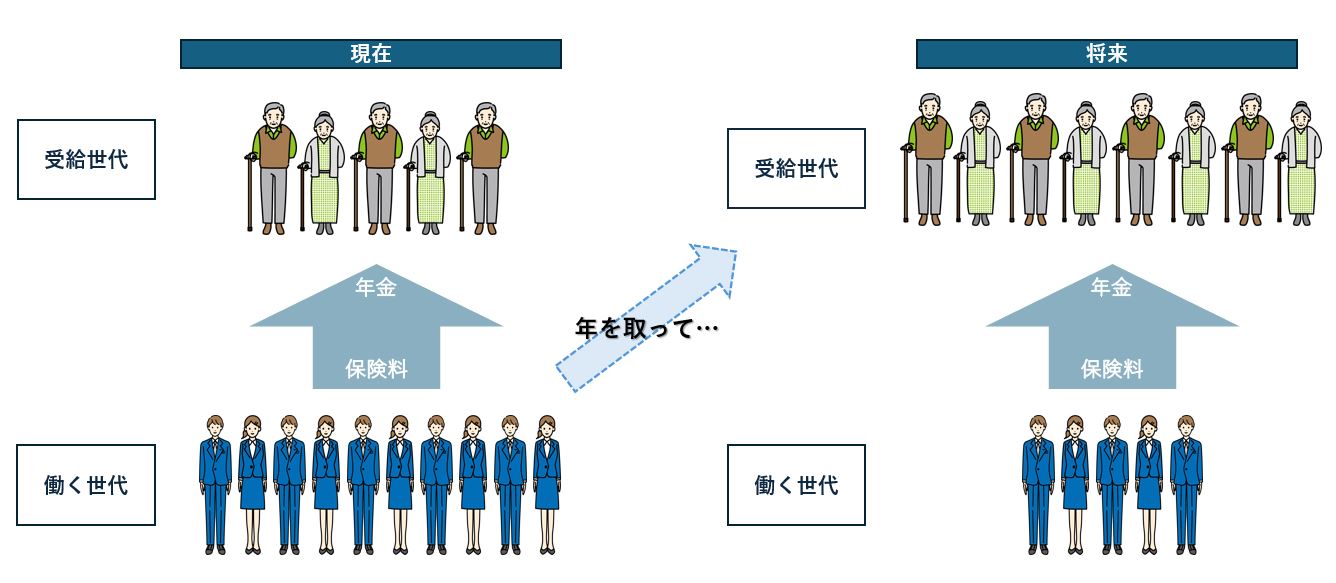

現在の年金制度は高齢者(年金受給者)を若者(現役世代)が支える「賦課方式」になっているため、少子高齢化が進むにつれて現役世代の負担が大きくなるのは事実です。

しかし、年金制度は最低でも5年ごとに財政破綻しないための対策をとることが定められており、この先100年は継続できる仕組みが整えられています。

「現役世代が老後に年金をもらえない」という事態はそうそうないはずです。

ただし、年金受給年齢の引き上げや受給額の低下は、やはり避けられない見込みです。

老後の生活費を年金だけに頼るのは難しいでしょう。できるだけ早く老後への備えを始める必要があります。

2.年金を支える3つの対策

年金制度を長期にわたって支えるための3つの対策をご紹介します。

年金を支える3つの対策

① マクロ経済スライドの採用

年金のマクロ経済スライドとは現役世代の人口減少や寿命の伸びに応じて、財源が不足しないように年金給付額を調整する仕組みです。具体的には以下のような対策がとられています。

●年金は賃金や物価が上がると増額される仕組みだが、保険料収入額を考慮して給付額の水準を調整する。

●5年おきに財政検証を行い、年金制度を向こう100年間維持できる計画を立てバランスをとる。※100年後に年金給付費1年分にあたる積立金を持てる状態の維持

② 年金積立金からの補填

年金の財源は保険料だけでなく、年金積立金を運用して得た利益も充てられます。2022年時点で約100兆円あるとされ、現在も運用されています。

この資金は保険料で年金が賄えなくなった際の補填に使われます。

③ 働き方改革による就労人口の確保

少子高齢化で生産年齢人口(15~64歳)は減少傾向ですが、働き方改革によってこれまで労働者割合としては少なかった女性や65歳以上の高齢者の就労が年々増加しています。

年金制度を支える「就労人口」で考えると、実はそれほど顕著な変化はないのが現状です。

年金に頼らない老後への備えが必要

年金制度が破綻する心配はあまりありませんが、老後への備えは別途で必要です。

ゆとりある老後生活をおくるには夫婦で月額約37.9万円必要と言われていますが、年金の平均支給額は2023年時点でも月額約22万円(会社員男性と専業主婦の夫婦の場合)。毎月約16万円もの金額が不足する計算になります。

さらに、年金受給額の減少傾向や受給開始年齢の引き上げの可能性、インフレや寿命の延びなどを考慮すると、早い段階で資産運用などの自助努力を始めるべきでしょう。

3.年金対策【受給額対策は預貯金と資産運用】

老後資金の備えは「年金受給額を増やす対策」と「資産の確保と運用」がポイントです。

年金受給額を増やす

年金は保険料納付期間に免除や滞納した期間があると将来の受給額が目減りしてしまいます。

未払い分を追納する、厚生年金に加入できる職業に就くなどして将来の受給額を確保しましょう。※国民年金保険料の追納期限は承認月から10年以内です。

資産の確保

生活費の無駄を減らす他、積み立てや財形年金貯蓄を始める、結婚・出産・子供の独立などライフステージごとに保険を見直して預貯金を確保するといった、日々の節約や長期的な視点での資産確保も大切です。

資産運用で増やす

「預貯金はインフレが進んだ場合に資産価値が下がる」という点にも注目し、現金を株式や不動産に変えて、守り・増やす資産運用も考えましょう。年金対策としては以下の3つがおすすめです。

●個人向け国債

最低金利や元本が保障されているため低リスクで長期的な資産形成に向いている。

●投資信託

1万円程度の少額から始められ、プロに運用を任せられるため初心者でも始めやすく、分散投資にも便利。NISAを活用すると一定額まで非課税で運用できる。

●不動産投資

・インフレに強く、価格の変動が緩やかなため安定感がある。

・ローンを使ったレバレッジ効果が期待できるため、原資以上の運用が行える。自己資金で行う運用以上の資産形成が期待できる。

・団体信用保険が生命保険代わりになり、保険の見直しによって家計の収支改善が期待できる。

・家賃収入で毎月安定した収入が確保できる

など、不動産投資は年金対策との相性が非常に良い運用方法といえるでしょう。

4.ワンルームマンションの不動産投資なら20~30代でも始めやすい

不動産投資というと、まとまった資金や専門知識が必要なイメージがありますが、やり方次第で若い方でも十分に始められます。

手ごろなワンルームマンションなら年収500~600万円程度から購入可能です。

需要が高い立地のマンションを入手できれば、空室や価格下落のリスクも低いため初心者でも運用しやすいでしょう。

さらに、融資で投資が始められる不動産投資は長期運用ほどレバレッジ効果が高く、若い人ほど有利になる投資です。

<20~30代で不動産投資を始めるメリット>

・長期ローンを活用したレバレッジ投資ができる。

・現役のうちにローンを完済できる可能性がある。

・投資期間が長い残債を減らしやすいため、ローン完済前に売却しても手残りを確保しやすい。

・生命保険代わりになる特約付き団体信用生命保険に加入しやすい。

効果的な年金対策を探している人は、ぜひワンルームマンションへの投資を検討してみましょう。

5.まとめ

年金は100年後まで制度を維持できる対策が取られているため、若い人でも「将来もらえない」ということはありません。

ただし、年金だけで老後を過ごすには不十分なため今からの備えは必須です。

年金対策は「年金受給額を増やす・資産を確保する・資産運用で増やす」の3つの方針で行いましょう。

資産運用では不動産投資が年金対策との相性が良いと言われています。インフレや価格変動に強く、原資以上の投資ができ、老後には家賃収入が手に入ります。

老後資金を考える際はぜひ検討してみましょう。