定年後は少なくとも今よりはゆったりとした時間を過ごしたいと考える人は少なくありません。

会社員時代にあくせく働いて、定年後も仕事を続けなければならないのでしょうか。

気になる老後の生活費は、国の年金だけで足りるのでしょうか。老後の生活費と言っても、食費や住居費用などの生活に関わる基本生活費のほかに、社会保険料や税金も今と変わらず納めなければなりません。

一方で、単に生活するだけではなく、自由に使えるお金もほしいものです。旅行や趣味などを楽しめるゆとりある生活を望まれることでしょう。

しかし、老後30年以上とも言われる人生において、ゆとりどころか、最低日常生活をするためだけでも、多くの資金の準備が必要になることをご存知でしょうか。

定年時にいくら準備できていればいいのか

現在子育て中であれば30歳代から40歳代という年齢の方が多いことでしょう。

老後の生活については、まだまだ先のことだし、ましてや考える時間の余裕なんてとてもないかもしれません。

しかし、老後まで時間が十分にある世代だからこそ、早くから準備をしておくことができると言えるのです。

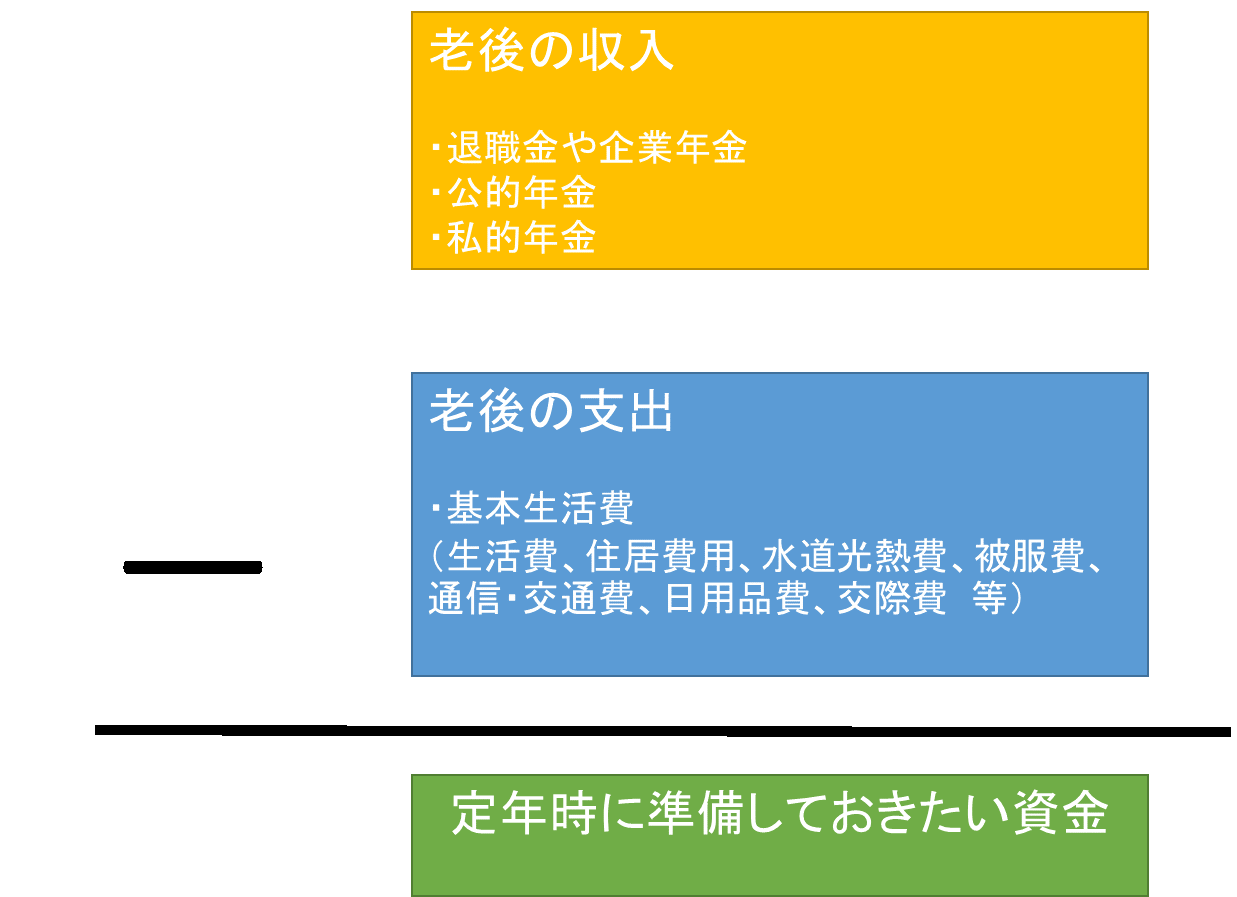

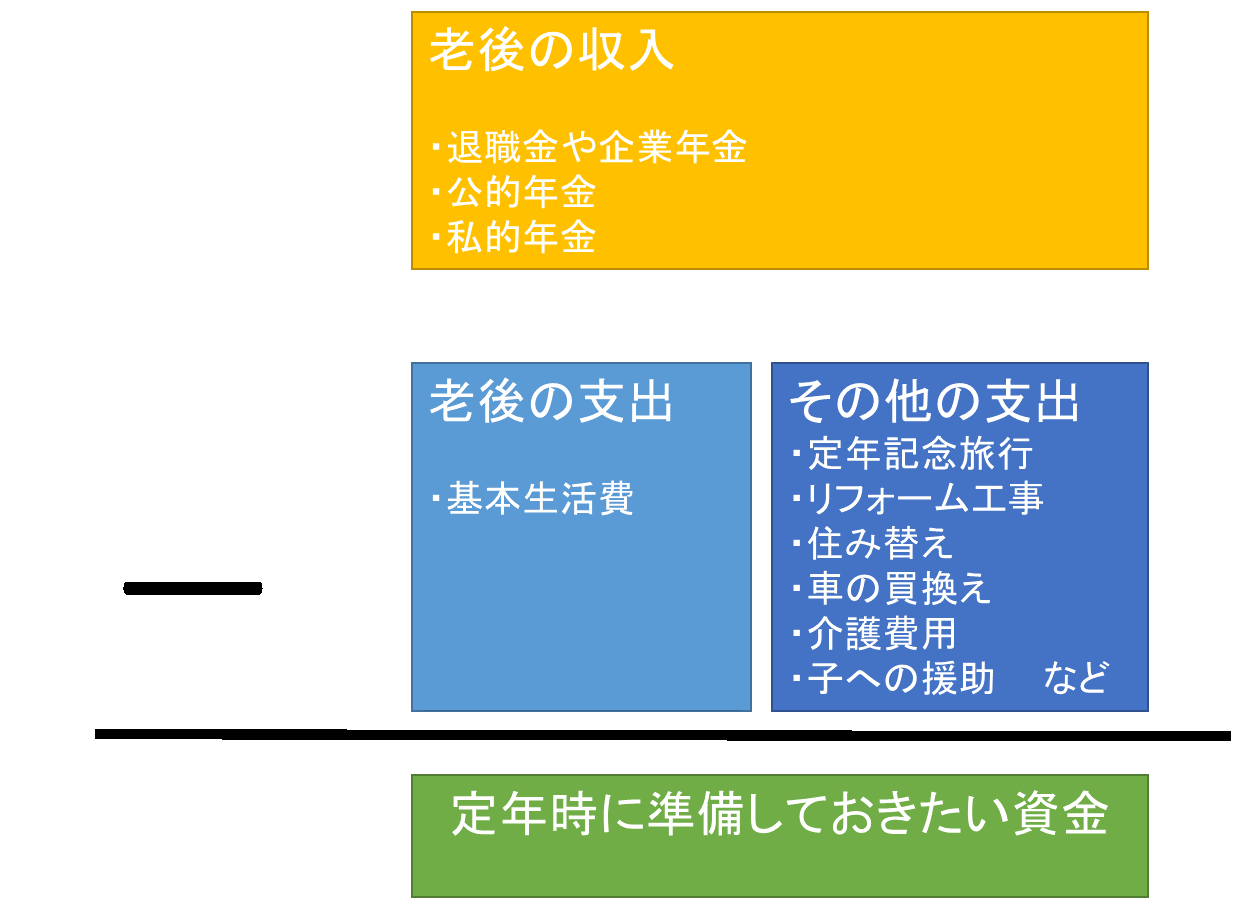

「定年時にいくら準備できていればいいのか」は、老後のために準備できる収入と、老後にかかる支出を見積もることで、下記の計算式で算出することができます。

老後の収入

定年時に準備ができている資産やその後の収入を書き出します。例えば、公的年金や、会社から受け取ることができる退職金や企業年金が主になります。

この他、ご自身で準備されている民間の生命保険や、財形貯蓄、確定拠出年金などもあればここで書き出します。

老後の支出

老後でメインとなる支出は基本生活費になります。この生活費にかける金額は人それぞれですが、老後生活に入ったからといって、暮らし向きが180度変化することはあまりないかもしれません。

会社員であれば、公的年金に加入していますから、老後受け取れる年金には頼りたいところです。

そこで、国の年金だけで老後は過ごせるのか、夫婦のケースで考えてみましょう。

国の年金だけで老後は安泰か?

ここでは、老後の主たる収入源となる国の年金だけで、生活ができるのかシミュレーションをします。

夫婦の年金額

定年の年齢を65歳として、夫婦共働きの家庭をモデルにしています。

家族構成:本人(35歳)年収520万円、配偶者(35歳)年収240万円、子2人

——————————————————————-

公的年金(老齢年金のみで試算):本人4,875万円、配偶者3,625万円

(夫婦ともに65歳まで就業した場合)

65歳から90歳まで生きると仮定した余命年数を老後期間とすると25年になります。

本人の老齢年金(65歳から受給開始):195万円×25年=4,875万円

配偶者の老齢年金(65歳から受給開始):145万円×25年=3,625万円

※年金額は独自に2019年価額で試算したものであり、あくまでもモデルケースです。

——————————————————————-

上記の合計金額:公的年金額8,500万円=8,500万円

仮に、配偶者が無職の場合で受給できる年金を老齢基礎年金のみで試算すると、配偶者の年金額は1,950万円となり、収入全体の金額は、公的年金合計額6,825万円となります。

老後の最低日常生活費

ここでは、公益財団法人生命保険文化センターの平成28年度「生活保障に関する調査」による「老後の最低日常生活費」のデータを使用しています。

老後の生活において最低日常生活を送るにはいくらと考えるかという調査です。

老後の最低日常生活費(500~700万円/世帯年収別):22.4万円(月額)

65歳から90歳までの余命年数を老後期間と考えると25年になります。

———————————————————–

老後25年間の最低日常生活費:22.4万円×12ヶ月×25年=6,720万円

———————————————————-

夫婦ふたりの老後25年間の収支

上記の試算をもとに、収入から支出を差し引きすると、老後25年間の収支を算出することができます。

——————————————————–

最低日常生活費で試算した「老後25年間の収支」:

年金収入 8,500万円 ― 老後の支出(最低日常生活費) 6,720万円=プラス1,780万円

配偶者が無職の場合:年金収入6,825万円-老後の支出(最低日常生活費)6,720万円=プラス105万円

——————————————————–

留意したいのは、原則、年金からは税金や社会保険料が控除されるという点です。

ここでは税引き等前の金額を用いていますので実際の手取り額はもっと少ないということです。

仮に、税金や社会保険料の割合を収入の20%と仮定すると、夫婦共働きのケースであってもプラスだった収支はギリギリの収支となり、夫婦のどちらかに収入を頼るケースでは赤字になる可能性があります。

また、税金や社会保険料は一生涯支払うものであること、そして、将来的には高齢社会の影響を受けて、これらの負担はさらに増えていくものと考えるのが自然でしょう。

このように、国の年金だけで老後生活を送るには、厳しい生活事情が伺えます。

定年退職時に、どのような、また、どれくらいの資産を準備できるのか、今から考えておく必要があります。

最低日常生活費だけでは足りない

ここまでは、最低日常生活を過ごすためのシミュレーションを示しました。そこで、あなたが望む老後は、最低日常生活を過ごすことだけが理想でしょうか。

公益財団法人生命保険文化センターの平成28年度「生活保障に関する調査」の「老後のゆとりのための上乗せ額」は、世帯年収500万円~700万円の世帯では、12.9万円とあります。

これを上乗せして再計算すると、下記のとおり、老後の支出は1億590万円にのぼります。

(22.4万円+12.9万円)×12ヶ月×25年=10,590万円…ゆとりある老後生活に必要な資金

ちなみに、「老後のゆとりのための上乗せ額の使途」は、旅行やレジャーが65.1%と最も多く、老後は余暇を楽しみたいという意識が伺うことができます。

次いで、身内とのつきあいが58.2%、趣味や教養が53.3%で、日常生活の充実は49.6%となり、どの理由をみても老後を謳歌するための使途と言えます。

老後の支出はこれだけではありません。考えられるライフイベントとして、夫婦記念旅行、自宅のリフォーム工事、または住み替え、車の買換え、介護や老人施設への入居など、その世帯の事情よってかかる費用もさまざまです。

病気やケガで入院をすれば医療費もかかります。お子様がいらっしゃれば、結婚への援助や住居取得の援助なども考えられます。

ライフイベントとして一般的なものを例にあげてみましょう。

・夫婦記念旅行 例)100万円

・リフォーム工事 例)500万円

・車の買換え 例)200万円

・介護費用 例)498万円×2人分=996万円(※)

※公益財団法人生命保険文化センターの平成30年度「生命保険に関する全国実態調査」をもとに試算。

(介護にかかる費用月額平均7.8万円、一時的な費用の合計平均69万円、介護期間4年7ヶ月)

・子どもへの援助 例)結婚200万円、住宅取得援助1,000万円

———————————————————————————————

上記の合計額は、2,996万円です。

この2,996万円と、ゆとりある老後生活に必要な資金10,590万円を足すと、13,586万円となります。

老後の年金収入が8,500万円の場合は、収入8,500万円-支出13,586万円=マイナス5,086万円となります。

では、このギャップをどう埋めればよいでしょうか。

ギャップを埋めるためのアクションとは

それでは、ギャップを埋めるために、何ができるのかを考えてみましょう。準備できる資金として退職金などを考慮しても不足することが考えられます。

アクションとしては、「貯蓄」「就労(定年後も働く)」「不動産(資産)を持つ」を例にあげて解説してまいります。

貯蓄をする

お金を貯蓄し続ければその資産はふえていきます。現在35歳とした場合に、65歳までに30年という時間があります。

5,086万円を30年間で貯蓄しようとすると、年間の約170万円の貯蓄を65歳まで休まず続ける必要があります。

子育て世代であれば、住宅ローンの返済や子どもの教育費など複数の費用が重なっています。これらと並行しながら、毎年確実に170万円もの貯蓄は果たして可能なのでしょうか。

働き続ける

老後の生活で不足する資金については、働けばいいと考える方もいらっしゃいます。確かに、再雇用などで定年後も就労できる機会もふえてきました。

ただし、これが可能なのは健康であることが第一条件です。

歳を重ねていけば、健康面でも不安はつきものです。日本における健康寿命(2016年/健康日本21(第二次)推進専門委員会より)は、男性が72.14歳、女性が74.79年と公表されています。

仮に男性が72歳で何らかの疾病やケガによって働くことが出来なくなったら、就労から得ていた現金収入は途絶えてしまいます。

また、定年後の就労による収入は現役時代のような給与の額は望めません。

つまり、一生涯において働き続けて収入を得るというプランは現実的ではないかもしれません。

30代から不動産という「資産」を持つ

貯蓄や就労することも安定した老後生活を送りためには大切なことです。これからお伝えする「資産」を持つ方法と併用することで相乗効果が期待できます。

若いうちから時間を有効に使う方法に、不動産=資産を購入しておくことがあげられます。

不動産と聞くと資産家が持つものと思う方がいらっしゃるかもしれません。

決してそうではなく、30代という若い時期だからこそ、不動産を持つ意味がある真意をお伝えしましょう。

例えば、都心のマンション1室を購入するとします。購入の際には、金融機関から資金を借りるためにローンを組みます。その際に、「団体信用生命保険(団信)」という生命保険が付帯されます。この保険によって、ローンを組んだ人に万が一のことが起きてもその後はローンがのこりません。そして、マンションは家族が資産として引き継ぐことになります。

また、ローンの返済を心配される方がいらっしゃるかもしれません。毎月の返済は、そのマンションの入居者からもらう家賃で賄うことになります。マイホームと違って、ご自身が支払う必要は原則ありません。

例えば、35年の期間でローンを組むと仮定しましょう。

マンションの購入時の年齢が30歳ならローンの完済は65歳、購入時の年齢が35歳なら、ローン期間を30年にして65歳を完済とすることもできます。

完済時期を65歳としておくことで定年と同時にローンが終わります。その後は、ローン返済に充てていた入居者からの家賃は、収入として受け取ることができるのです。

仮に、家賃収入を10万円として、年間120万円になり、これを65歳から90歳まで受け取ると仮定すると、25年間では3,000万円の収入があると試算できます。

家賃収入を何十年も得られるとともに、資産としての価値は残り続けます。

資産価値が高い都心のマンションであれば、その価値はながく引き継がれることになります。

不動産賃貸でリスクといわれる空室についても、立地をしっかり吟味することで回避することができるのです。

空室を防ぐ不動産の選び方はこちらもご覧ください。

貯蓄・就労・不動産を比較すると

それでは、3つのパターンを比較してみましょう

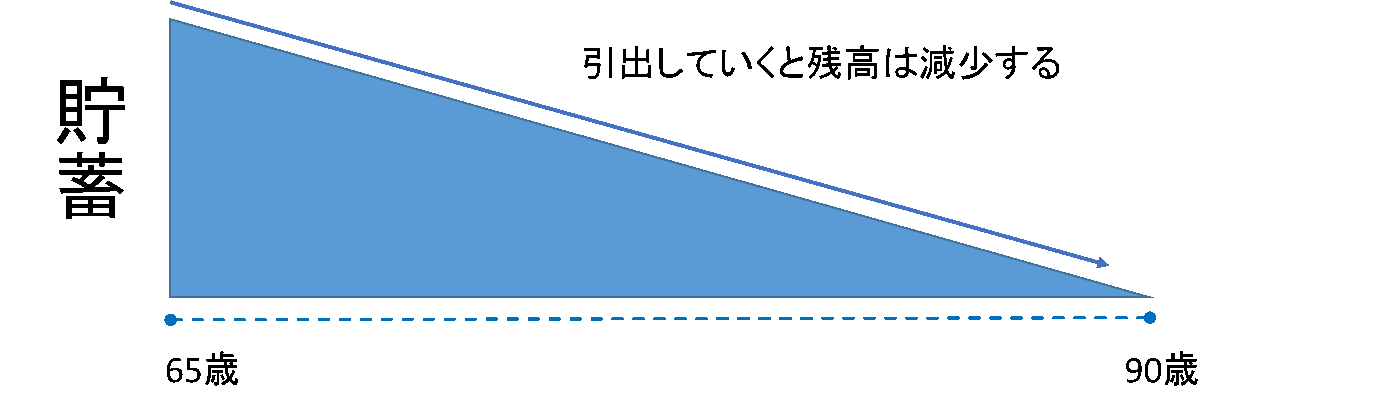

貯蓄3,000万円の場合

定年の65歳までにコツコツと貯蓄をして3,000万円を貯めたとしましょう。

この老後生活資金として貯めた預金3,000万円から毎年120万円を取り崩すと25年で底をつき、その価値はゼロとなります。

<老後資金のイメージ>

70歳まで働き続ける場合

また、定年後70歳まで働いたと仮定しましょう。

この歳まで働き続けるのは大変なことではありますが、仕事を辞めてしまうと、その後の収入は公的年金のみになります。

生活費として不足する分は、貯蓄などの蓄えがあれば取り崩すことは可能です。

<老後資金のイメージ>

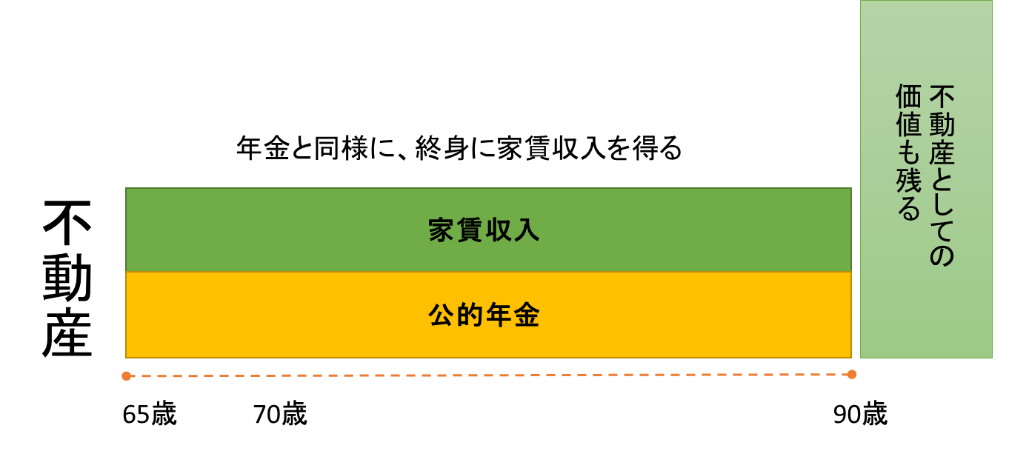

不動産賃貸の収入を得る場合

不動産賃貸は、公的年金に上乗せして、入居者からの家賃収入を得続けることができます。

例えば、不動産を持ちながら併せて就労する場合に、健康状態が悪化し就労が継続できなくなったとしても、不動産収入を得ることができているため、その後の生活については心配することはなくなります。

また、最終的に手放すことになったとしても、売却代金としてまとまった資金が手元にのこることになります。

例えば、70歳に売却して、介護付きの施設などの入居費用に使用することもできるでしょう。

不動産は、保有していても、手放す時も、どちらも資産として無駄なく活用できます。

不動産は、家賃の恩恵を受けた後でも、資産としての価値があるからです。これは使い切ったら、その価値がゼロになってしまう貯蓄(現金)とは異なります。

<老後資金のイメージ>

不動産という資産を持ち続ければ、老後もその資産の価値の恩恵をもらい続けることができ、さらに、その資産を家族に引継いでいくことができるのです。

30歳代、40歳代の方には老後という未来はまだ実感が沸かないかもしれません。

ここで示した年金額は現状の制度での試算となり、今後、年金制度の改悪があれば受給条件は悪化していきます。

このような実情も捉えて、老後への備えは不可欠であることはご理解できたことでしょう。

今できることは何かを考え、早くから始めることで、若いうちに足もとをしっかりと固めてください。