ローンの返済方式は2タイプ

ローンの返済方法については、元利均等返済方式と元金均等返済方式が代表的な2つです。

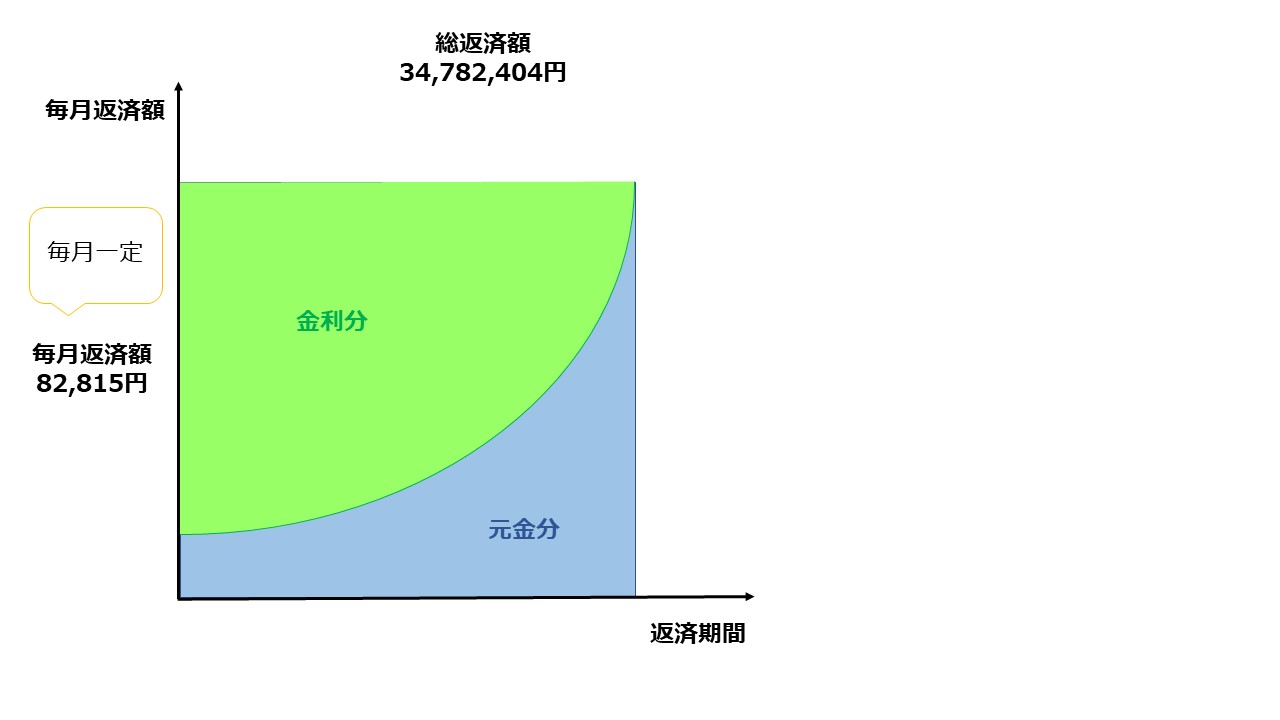

元利均等返済方式は、毎月返済する元金と利息の合計が一定になるような返済方法です。

月々の返済額が一定となるので、返済計画が立てやすく住宅ローンでは一般的にはこの方法を選択します。

しかし、元利均等返済の場合だと下の図のように、元金と利息の割合が、当初は元金分が少なくほとんどが利息分なので、元金がなかなか減らず、返済総額が元金均等返済方式よりも多くなってしまいます。

元利均等返済方式のイメージ(借入金額:3500万円、金利年2%、返済期間35年の場合)

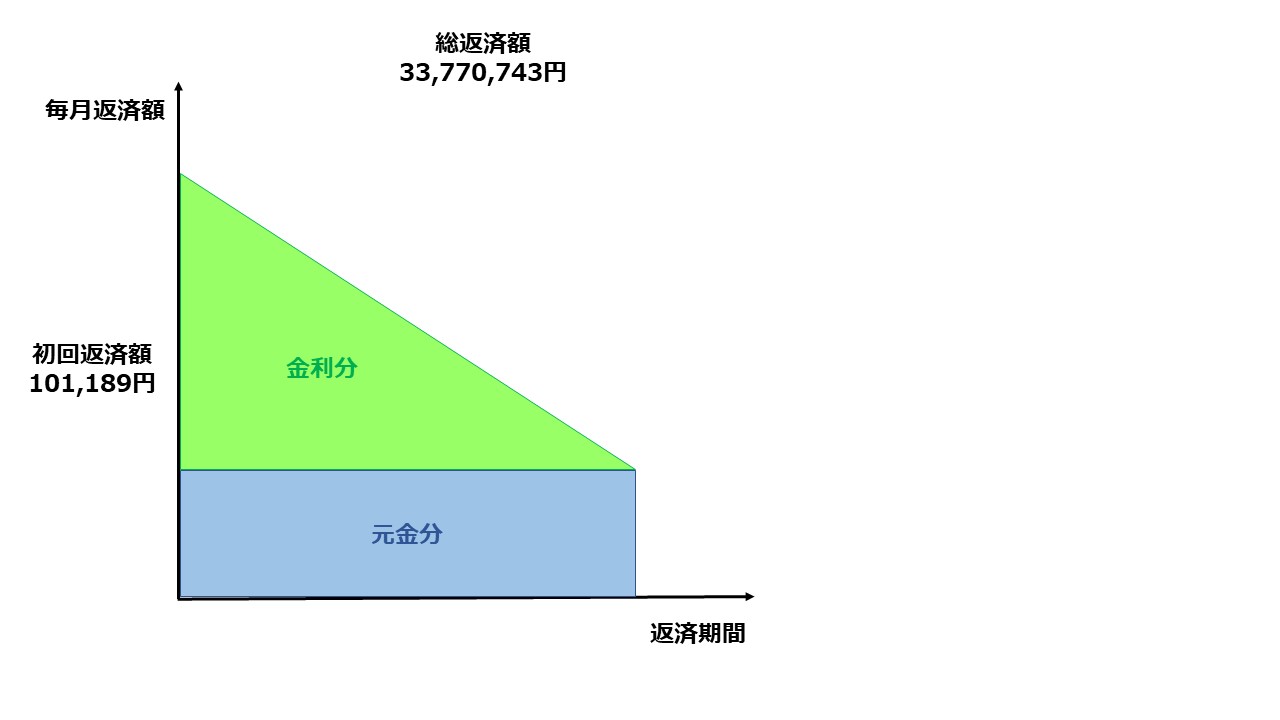

一方で、元金均等返済方式は、借入金額を返済期間で割った一定額を毎月均等に返済する方式ですので、利息はその月の借入残高に金利をかけて算出します。

よって、残高が減ればその分利息の支払額も減ってくるので、下の図のようなイメージで返済されます。

スタート時の返済額は、元利均等返済方式より多いですがその後は減っていき、総返済額で見ると元利均等返済方式よりも少なくて済みます。

元金均等返済方式のイメージ(借入金額:3500万円、金利年2%、返済期間35年の場合)

しかし、すべての金融機関で元金均等返済方式を取り扱っているわけではなく、前述の通り、元利均等返済方式を選択するのが一般的です。

ローンの金利は大きく分けて2タイプ

ローン金利のタイプは大きく「全期間固定型」と「変動型」、「固定期間選択型」の3つに分けることが出来ます。

まず、「全期間固定型」は代表的なものとしてフラット35があります。名称通り借入期間中ずっと金利が固定されているものです。

次に「変動金利型」ですが、通常、半年ごとに金利が見直され、それによって返済額も変わってきます。

しかし、実際には、金利が見直されても5年間は元金と利息の割合を調整することで返済額が変わりません。

また、返済額が上がることになってもその額は従前の1.25倍以内となっています。なお、 借入時点では固定金利よりも一般的に適用金利が低くなっています。

最後に、「固定期間選択型」ですが、これは一つ目と二つ目の中間のようなイメージです。

一定期間だけ金利が固定されており、固定期間が終了したあとは、変動金利か再度選択した固定期間の金利が適用されます。

変動金利でも5年ルール、1.25倍ルールは安心?

変動金利は低金利な上、急に市中金利が急上昇しても5年間は固定で、なおかつ、増えても1.25倍までなので、安心だと思う方も多いかもしれませんが、実はそうでもありません。

変動金利のルールの裏側をしっかり認識しておかなければなりません。

5年ルール、1.25倍ルールは返済額についての適用であり、これはあくまでも元金と利息の割合が変わるだけで、利息の支払いが免除されたわけではありません。

つまり、利息の支払いが増えただけで、元金の返済は進まず、最悪の場合、利息の額が毎月の返済額を超えると未払い利息が発生し、いつまでも元金が減らないという事態に陥るのです。

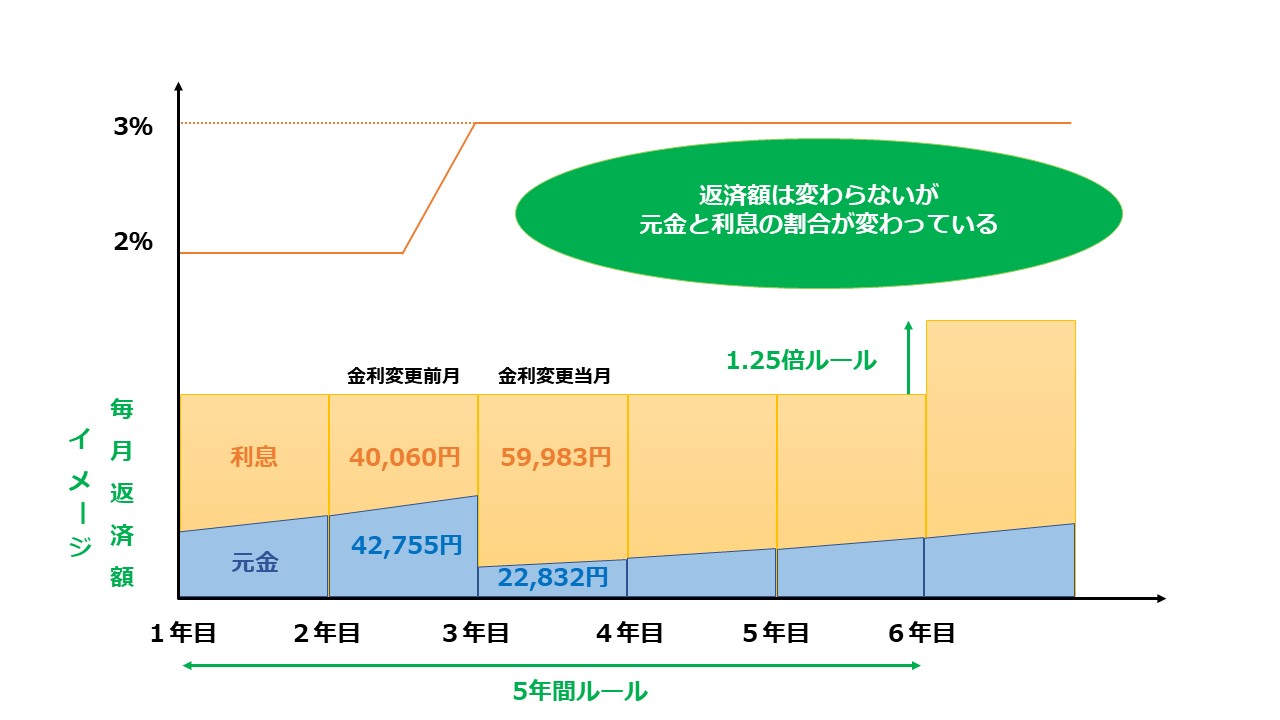

具体的に見てみましょう。3500万円 を変動金利2%、35年で借り入れたとします。

当初の返済額は毎月115,941円です。極端な例ですが、3年目に金利が3%まで上昇したとします。すると、5年ルールのため返済額は変わらないのですが、実は元金と利息の割合が大きく変わっています。

前月は返済額のうち59,857円が元金返済に充てられていましたが、金利が3%になると31,965円しか充当されておらず、残りの83,976円がすべて利息分となってしまっているのです。

さらにちょっと怖いシミュレーションですが、金利が4.5%に上昇したらどうなるでしょうか。

上昇した当初の月の利息はなんと125,964円になってしまいますが、表向きは5年ルールのため返済額が115,941円なので、元金が減らないどころか毎月1万円超の未払い利息が発生してしまいます。

そして、6年目で返済額は変更されますが、1.25倍ルールのため、返済額は、144,926円に抑えられます。

しかし、金利変更の3年目からの未払い利息の合計が40万円近くあるので、こちらの支払いが優先され、結果的に返済しても借金が減らない事態に陥ってしまいかねません。

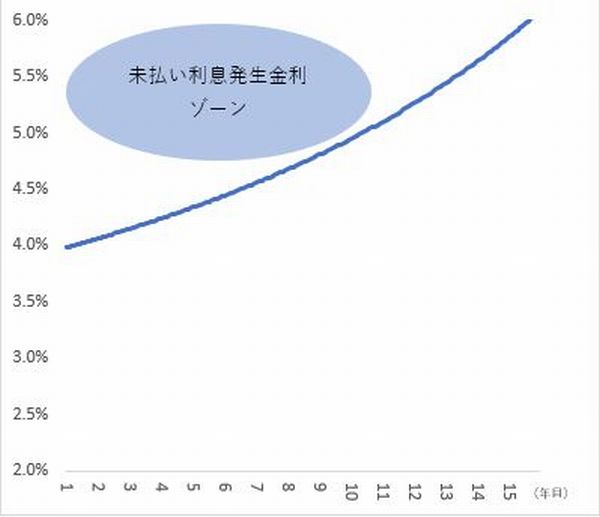

具体的に金利が何%になったら、未払い利息が発生するかは、以下の式で知ることが出来ます。

先ほどの例で、月ベースで未払発生金利を25年目までグラフにしてみると以下のようになりました。

借入当初は特に、元金の減りが少ないので未払い利息が発生する可能性が高くなっています。

変動金利で借り入れをしている方は、このデッドゾーンをちゃんと確認しておくようにしましょう。

未払い利息発生金利

ワンルームマンションは変動金利が向いている?

ここまで、変動金利の5年ルール、1.25倍ルールの真相をお伝えしましたが、これはあくまでも極端な例です。

金利上昇の予測が出てきたら、固定金利に変動したり、繰上げ返済をしたりするなど、行動を起こすようにしましょう。

変動金利を選択されている方は、常に金利変動については敏感になる必要がありそうです。

また、金利上昇時はインフレ傾向にあるので家賃も上がる可能性があります。

しかし、ここでも注意しなければならないのは、家賃は他の物価変動に比べて動きが遅くなります(賃料の遅効性)。理由の1つとして、借地借家法で入居者の権利が守られているため、家賃を上昇させるためには入居者との協議が必要だからです。

それでも、入居者の居住権が優先されているために、簡単には家賃の増額を行うことはできません。

ということは、入居者の入れ替えが定期的にある住宅であればよいわけです。

そういった観点からも、ファミリー向けの住宅よりも、ワンルームの方がインフレ傾向でも家賃の増額を見込むことが出来るわけです。つまり、ワンルームの方が変動金利に向いていると言えるのです。

キャッシュフローは返済額が全てではない

今回は、不動産投資に欠かせないローンについて詳しく見ていきましたが、返済額だけを気にしていると、必ず失敗してしまいます。

ローン完済とは、元金を0にすることです。ローンは元金の減りに注目すべきで、これが進まない限りは、完済は遠ざかるばかりです。

目に見えるキャッシュフローだけに目をむけるのではなく、金利の動向や元金の減りについてもしっかりと着目することが、不動産投資成功への近道と言ってもいいかもしれません。