「不動産投資で節税!」という広告をよく目にしますが、本当なのでしょうか。

結論からいうと実際は「節税にならないケースがほとんど」です。

節税の目的は「支払う税金(支出)を減らし、現金を手元に残す」ことですが、不動産投資が節税になるときは出費で赤字の状態。

つまり支払う税金が少なくても支出があり、運営の黒字化につれて節税効果は年々なくなっていきます。不動産投資の節税効果は限定的であるといえるでしょう。

そのため、不動産投資における「節税」は「目的」ではなく、「不動産投資のメリットのひとつ」であるといえます。

不動産投資は節税のためではなく所得や資産を増やし、利益を出すために活用するものです。

今回は実際に5年間の経営シミュレーションをしてみました。そのうえで不動産投資の収支と節税額について解説します。

不動産投資で納税額が変わる仕組みや所得増に役立つメリットも紹介するので、ぜひご自身に置き換えてイメージしながらご覧ください。

1.「不動産投資が節税になる」とは限らない

「不動産投資 節税」で検索すると「不動産投資は節税になる」という情報が溢れています。

また同様の広告も多いため、そういうものだと思い込んでいる方は多いのではないでしょうか?

しかし実際は、効果的な節税になるケースはごくわずかです。それにもかかわらず世間で節税になるといわれる理由は以下の2点にあります。

●不動産は市場価格より低い評価額のため相続税や贈与税が抑えられる

●不動産所得が赤字の場合、給与所得と合算(損益通算)することで、「所得税を還付」「住民税を軽減」できる

不動産の相続・贈与税に関しては2024年1月から新たな計算方法が適用されていますが、相続対策としての有効性に変わりはありません。

また、主に会社員を対象とした、所得税の節税額について詳しく説明していきます。

不動産投資では、不動産所得を給与所得と合算する損益通算を行うことができます。不動産所得が赤字であれば給与額と損益通算させて所得税を下げられます。

ただし、節税効果は多くても数十万円程度が一般的です。逆に不動産所得が黒字であれば追加で税金を支払わなければなりません。

2.不動産投資の節税モデルケース

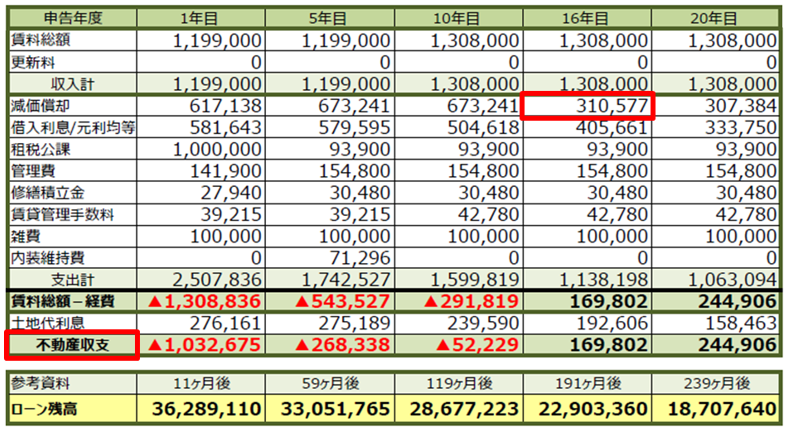

不動産投資が節税になるのか実際の収支をみて検証してみましょう。年収700万円の会社員が3,710万円のマンションに投資した場合のモデルケース※です。

※株式会社クレアスライフ作成

不動産投資開始前の納税額は、所得税と住民税を合わせ51万3,200円です。

年収が変わらないと仮定してシミュレーションした場合、不動産投資の開始によって1年目・5年目・10年目は節税になりますが、16年目と20年目では、逆に納税になっています。

次に全体の収支に注目してみましょう。

「不動産収支」をみると10年目までは赤字ですが16年目では黒字化しています。

16年目に黒字化した大きな要因は、設備の耐用年数(15年)が過ぎて減価償却費が大幅に減ったためです。

このように、まとまった節税になるのは初年度や修繕が発生した時など「大きな経費(出費)が発生し赤字額が大きい年度のみ」であり、年数が経過して不動産投資の収支が黒字になるにつれて節税効果はほとんどなくなっていきます。

ただし、各年ごとにローン残債が大きく減っており、20年目には約1,830万円の元本が返済されているということは、その分資産形成ができているといえるでしょう。

【不動産投資シミュレーションについて】

※賃料・更新料は別途賃貸借契約に基づいて決定します。景気動向に応じ変動する可能性があります。

※融資金利は金融機関独自の基準で決定され、景気動向に応じて変動する可能性があります。

※管理費・修繕積立金は、マンション所有者で組織する管理組合の管理総会で決定します。通常およそ5年毎に見直しを行います。

※固定資産税・不動産取得税は各区の都税事務所から届きます。

※新築物件の場合、固定資産税・不動産取得税は登記に必要な認定価格を基にした推測価格です。

※本資料は2024年1月現在の税制を基に算出しています。また、節税額はお客様の年収変動、マンション経費における経費変動により変動します。あくまで参考としてご覧ください。

3.不動産投資の本当のメリットは節税よりも所得・資産増

不動産投資における節税はあくまでメリットのひとつであり、本来の目的は所得や資産を増やすことです。不動産投資には以下のように所得増に役立つメリットが多くあります。

融資利用による高いレバレッジ効果

不動産投資は融資を使える「レバレッジ効果」が大きなメリットです。ローンを利用することで少ない自己資本で大きな投資ができます。

安定した家賃収入

入所者がいる限り毎月一定の収入が得られるため、収益の見通しをつけやすく、確度の高い投資シミュレーションをたてられます。

保険料の無駄を減らせる

ローンを利用して不動産購入する際に加入する「団体信用生命保険」が生命保険代わりになるため、すでに加入している保険の見直しを行えます。

例えば、不要な保険を解約して毎月の支出を減らす、より必要な保険を手厚くするなど無駄なく効果的な備えができるでしょう。

売却でまとまった収益も狙える

不動産投資は資産価値が「落ちにくい」または「向上する」物件を選べば、まとまった金額の売却益を得られる場合もあります。

また、2章でご紹介したシミュレーションのように中長期保有することで残債をかなり減らせるため、売却時の手残りも多くなります。

インフレに強い

不動産は実物資産として、インフレ時には価格の高騰も期待できます。

また、不動産投資は株式や為替などと違う動きをすることでも知られています。

市場の影響も受けにくいため分散投資のひとつに組み込んでおくと安心です。

老後の収入源や資産になる

ローン返済後は家賃収入が入ってくるため、現役引退後の収入源になり、年金対策としても効果を期待できます。

また、現金や株式よりも相続評価額を低く算出できるため資産を相続する際の助けにもなるでしょう。

4.不動産投資と節税は広い視野で考える

不動産投資が節税になるかというと「限定的な効果しかない」といえます。

ただし、「節税→支出を減らし現金を残す」と考えると、効率よく資産や所得を増やせる不動産投資はかなり役立つはずです。

なぜなら、不動産投資は不動産賃貸業というひとつの事業であるため、減価償却費や交際費、修繕費、交通費などを経費として計上できます。株式や投資信託など他の投資と比べて計上できる経費が多いことが特徴です。

経費を多くできる分、他の投資よりも収入に対する所得を軽減できるため、税金を抑えた効率的な資産形成ができるといえます。

「節税」ではなく「資産や所得を増やす」を目的に投資を行うというように、広い視野で考えることが大切です。

逆に、「節税」だけを目的にするなら不動産投資以外の方法を検討した方がよいでしょう。

不動産投資の節税についてさらに詳しく知りたい方は、こちらの記事も合わせてご覧ください。

不動産投資スクエア:節税目的での不動産投資に警鐘!節税できたが不動産投資は赤字経営のリスク

不動産投資スクエア:ワンルームマンションへの不動産投資は節税にならない?全員にお勧めしない理由

5.まとめ

いかがでしたでしょうか。まだ「節税のために不動産投資をしたい」と考えていますか?

なんとなく思い描いていた節税効果とはかけ離れていたのではないでしょうか。

今回具体的に節税効果の試算をしたとおり、ごくわずかの効果にとどまるのが現実です。

シミュレーションから見ても節税効果が得られるのは不動産所得が赤字の時であり、赤字=支出が多い時といえます。節税ばかりに気を取られ、「所得を増やす」という投資の目的を見誤らないようにしましょう。

また、不動産投資を成功させるためには、節税を強く提案してくる不動産会社ではなく、「投資として成功できる」と感じる提案をする不動産会社を選ぶこと、資産価値が落ちにくい不動産を選ぶことが大切です。