超高齢化社会を迎えて久しい日本で課題となっているのが、老後の財産管理や財産承継です。

そこで近年注目を集めているのが、「家族信託制度」です。

長い老後を生き抜くためには十分な資産が必要ですが、加齢による判断能力や認知機能の低下は避けられません。

しかし、適切な運用や財産管理をするだけの判断能力は年々衰え、自身で財産を守り抜くことは難しくなっていきます。

家族信託とは、どのような制度でどう役立つのか、他の制度との違いや具体的な検討例を交えながらみていきましょう。

1.家族信託とは

令和3年度時点の日本人の平均寿命は、男性81.47歳、女性87.57歳。65歳で定年を迎えた後、16~22年の老後生活が待っている計算になります。

この数十年、寿命の上昇傾向が続いていることを思えば、今の現役世代の老後はさらに長くなるかも知れません。

そこで問題になってくるのが、老後の資金形成と財産管理です。

寿命が延びるほど老後を過ごす資産が必要になりますが、加齢による判断能力や認知能力の低下は避けられず、資産運用や財産管理を自身で生涯にわたって行うのは非常に難しいでしょう。

歳を重ねるほど判断力は落ち、運用ミスによる大きな損害や高齢者を狙った詐欺被害などに遭う可能性は高くなります。

かといって何もせずにいれば、ゆとりある老後を過ごす費用を賄うことはできません。

こういった問題を解消できる制度として、近年注目を集めているのが民事信託あるいは「家族信託」と呼ばれる制度です。

民事信託と家族信託は呼び名の違いであって法的には同じものです。ただし、信託銀行や信託会社が免許を得て営利目的で行う「商事信託」とは区別されます。

かつての家族信託は一般人にとって使いにくい制度でしたが、平成16年の法改正により自由度が増したことで家族等の親族間でも活用ができるようになり、利用例が増えています。

2.家族信託の目的

家族信託は財産管理と財産承継を目的とする制度です。

●財産管理

委託者(財産を任せる人)が受託者(任された財産を管理する人)に財産を移転させることによって、受託者が委託者に代わって財産を管理します。

●財産承継

当初の受益者(家族信託によって生じた利益を受け取る権利を持った人)の受益権が消滅し、家族信託契約によって定められた次順位の受益者が受益権を取得することができます。

節税のために家族信託を検討する人もいますが、あくまでも財産管理と財産承継を円滑に実現するための手段と考えるべきです。

後半で解説する、家族信託を活用した事例の中には節税効果が生じるものもありますが、これは資産組み換え自体の効果であって家族信託そのものの効果ではありません。

家族信託自体に節税効果はほとんどなく、税法上も家族信託で節税ができるような制度にはなっていません。

最近では家族信託のこうした目的を逸脱し、「家族信託にすればすべて解決」するかのような風潮もあります。

しかし家族信託制度が変わってから十数年しかたっておらず、家族信託でどこまで解決できるか不透明な部分もあります。

想定外のトラブルを招かないためにも過度な期待はせず、本来の目的に従って賢く家族信託制度を活用すべきでしょう。

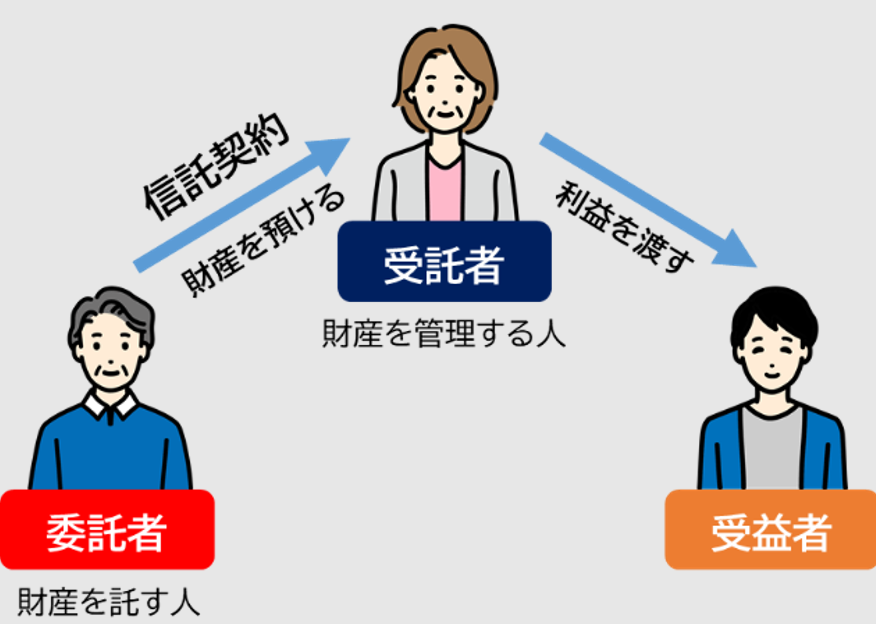

3.家族信託の仕組み

家族信託の仕組みを見ていきましょう。通常の契約では「権利者」と「義務者」という二当事者しかいません。

これに対して家族信託では「委託者」、「受託者」、「受益者」という三当事者がいます。

①委託者

受託者とは、自らの財産を預ける(家族信託する)人です。

委託者は財産をどのように使うか、誰のために使うかなど、家族信託の目的や受益者(利益を受け取る人)を決めます。

また、自分の意志どおりに家族信託財産が管理・運用・処分されるよう、監督する権限を持ちます。

②受託者

受託者とは、委託者から家族信託された財産を管理・運用・処分する人です。

受託者は、委託者が決めた目的に従って「受益者のために」家族信託された財産を管理・運用・処分し、その結果生じた利益を受益者に交付します。

家族信託においては、受託者の権限濫用や逸脱をどのように防ぐかが一番重要な課題になります。

③受益者

受益者とは、家族信託された財産から生じた利益を受け取る人です。家族信託は受益者に利益を与えることが目的です。

受益者は自分の利益を守るために、受託者を監視・監督する各種の権限を持ちます。

このように家族信託には三当事者が登場しますが、すべて別人である必要はなく、1人が複数の地位を兼ねることもできます。

1人が委託者と受益者を兼ねる「自益家族信託」、委託者と受託者を兼ねる「自己家族信託または家族信託宣言」などの形があります。

4.家族信託と他の制度との比較

家族信託が財産管理と財産承継のための制度だとすると、財産管理では「成年後見制度」、財産継承では「遺言制度」もあります。どのような違いがあるのでしょうか。

家族信託と成年後見制度の比較

家族信託と成年後見制度の違いをまとめると以下のようになります。

| 内容 | 家族信託 | 法廷後見 | 任意後見 |

| 身上監護 | × | 〇 | 〇 |

| 判断能力がある時期の利用 | 〇 | × | × |

| 管理対象財産 | 定めによる | 全財産 | 定めによる |

| 他人のための財産利用 | 〇 | × | × |

| 死後の財産管理 | 〇 | × | × |

※法定後見:裁判所が成年後見人・保佐人・補助人を選ぶ成年後見制度

※任意後見制度:本人が後見人を選ぶ成年後見制度

①身上監護

成年後見制度は、財産管理に加えて身上監護もその目的にするのに対し、家族信託は財産管理のみを目的としています。

例えば、成年後見制度の後見人は被後見人が入居する老人ホーム施設などの契約ができますが、家族信託の受託者は委託者を監護するための契約は結べません。

②判断能力がある時期の利用

家族信託は規定の仕方により、すぐにでも受託者による財産管理を始めることができます。

これに対し成年後見制度は、本人の判断能力が不十分になったと家庭裁判所が判断するまでは始まりません。

③管理対象財産

家族信託では規定の仕方により、財産管理の対象とする財産を選択できます。つまり家族信託をしない財産を選べるということです。

これに対し後見制度では、被後見人の全財産が対象となるため、一部の財産管理は任せないという選択余地は基本的にありません。

④他人のための財産利用

家族信託では規定の仕方により、子や孫といった次世代の者に金銭や不動産を贈与することもできます。

これに対し後見制度においては、被後見人(本人)の財産維持を目的としているため、贈与のような他人のための財産利用は非常に困難です。

⑤死後の財産管理

家族信託では規定の仕方により、委託者の死後についても家族信託が終了しないと定める、あるいは終了させた上での財産の処分方法を決めることができます。

これに対し後見制度では、被後見人が死亡した場合は財産維持の目的がなくなるため、後見人の任務も終了となります。

家族信託と遺言の比較

家族信託と遺言の違いをまとめると、このようになります。

| 内容 | 家族信託 | 遺言 |

| 相続時の財産継承先指定 | 〇 | 〇 |

| 二次相続先の指定 | 〇 | × |

| 本人のみでの内容の変更 | 原則× | 〇 |

①相続時の財産承継先指定

家族信託、遺言ともに、本人の死後(相続時)の財産の承継先を指定することが可能です。

ただし、その財産を承継した者の死後の相続(二次相続)の財産承継先については、家族信託では指定できますが(受益者連続家族信託といいます)、遺言の場合は確実ではありません。

②二次相続先の指定

遺言では二次相続の内容まで指定することはできず、相続した人が任意で本人の意に沿った遺言をしない限り、本人の望む二次相続は実現しません。

仮に本人の生前、相続人にそのような遺言を作成させたとしても、遺言の変更や撤回は自由なため、本人の死後、相続人が遺言を変更・撤回することにより本人の希望が実現しない可能性があります。

③本人のみでの内容の変更

遺言は本人の意思に従って作成するものです。

その性質上、本人の一方的な意思でいつでも変更することができます。

これに対して家族信託は本人(委託者)と受益者との間の契約です。

そのため契約内容の変更には委託者が受託者を兼ねる自己家族信託でない限り、受託者の同意なく、本人の一方的な意思での変更はできません。

5.家族信託事例の検討

では、具体的な事例をもとに家族信託を検討してみましょう。

家族信託事例①財産管理

A・B夫妻は共に高齢で最近物忘れも多くなり、財産管理が億劫になってきました。

1人息子のCが相続予定者です。

資産は自宅、現金と賃貸アパートです。賃貸アパートについて、これからも運営していけるか不安です。また、最近頻繁に報道されるような詐欺被害に遭わないかも心配です。

この場合、Aを委託者、Cを受託者とする家族信託が考えられます。

また受益者は当初Aとして、その死後はBとします。家族信託はBの死亡時に終了し、権利帰属者はCとします。

この家族信託の対象財産は、「賃貸アパートのみ」や「財産すべて」など指定も可能です。

このような家族信託をすることで、Aは賃貸アパートの管理業務から解放され、「認知症になって賃貸借契約が結べない」といった将来に起こり得る不測の事態も避けられるでしょう。

CとしてもAに判断能力がある時期からアパートの管理業務を行うことで、資産の承継もスムーズに行えます。

さらに契約の内容によっては、Cがアパートを高値で売却して資産の組み換えも可能になります。

さらに、現金も家族信託財産とすればCに管理を任せられます。こうした事実を知らせることで、高齢者を狙う詐欺師も手を出せなくなるでしょう。

家族信託事例②受益者連続家族信託

妻に先立たれ、高齢に差しかかったAは賃貸マンションを所有しています。

子供は体が弱い長男Bと健康で裕福な次男Cです。現在AはBとその年下の妻B、その2人の子である孫D(成人)と同居しています。

Aは賃貸マンションをまずはB、ゆくゆくはDに譲りたいと考えていますが、健康に問題があるBがAより先に死亡する場合も考えられる上、次男CやBの妻もいるので、悩んでいます。

何も対策しなかった場合、年齢順に相続が発生するとAの死後B・Cが各半分相続し、次いでBの死後その妻とDが各4分の1相続し、結果3人の共有になってしまいます。それでは賃貸マンションの円滑な運用ができるか分かりません。

この場合、Aを委託者、Bを最初の受託者(Bが先に死亡したときはD)とする家族信託が考えられます。

また受益者は当初Aとして、その死後はBとします。家族信託はA・B共に死亡した時に終了し、権利帰属者はDとします。

このような家族信託をすることで、①と同様にAは賃貸マンションの管理業務から解放されます。

さらに受益者を当初A、次いでBとすることでAは生前に賃料を受け取りつつ、まずはB、最終的にはDへと3世代にわたって財産を譲り渡せます。

ただし、次男であるCにはAの相続について遺留分がありますので、家族信託財産の範囲はCの遺留分に配慮した上で決める必要があります。

家族信託事例③家族信託を利用した相続対策

Aは自宅の他、多額の現金を持っていて、現在特別な相続対策をしていません。

家族は妻Bと長男Cで、Aの資産は相続の基礎控除額を大きく超えるため、何らかの対策をしたいと考えています。

Aは今のところ意思に問題はないものの、気力の衰えを自覚していて自分で対策を行う自信はありません。Cに生前贈与すると高額の贈与税がかかること、自分の死後Bの生活費が確保できるかが心配です。

この場合、Aを委託者、Cを受託者とする家族信託が考えられます。

また受益者は当初Aとして、その死後はBとします。

家族信託はA・B共に死亡した時に終了し、権利帰属者はCとします。

現金を家族信託財産とし、Cを受託者とすれば、家族信託財産を使って賃貸用マンションを購入するなどして財産を運用できます。

そこから発生する収益は経費を差し引いた上で、受益者であるAやBに支払われます。

このような家族信託をすることで、Aは望んでいた賃貸用不動産による評価減という相続対策をCに代わりにやってもらい、さらに生前は不動産からの収益も得ることができます。

Aの死後はBが収益を得るので生活の安定も図られ、最終的にはその資産はCに引き継がれます。

6. まとめ

家族信託は財産管理と財産承継を目的とする制度で、老後の資産形成や財産管理に役立つと注目を集めています。

家族信託は「委託者(本人)」が判断力の低下する前に、「受託者」と「受益者」を決めて運用する仕組みです。

早めに信頼できる人間に財産管理をゆだね、利益を受け取る先を定められるので、老後も意思に沿って財産を動かし、収益を得ることも可能になります。

財産の管理や継承に利用できる制度には成年後見や遺言もありますが、判断力があるうちに実行できるか、死後の財産継承先の指定不可などに違いがあるので用途に応じて適切に選びましょう。

また、節税まで家族信託に期待する人もいますが節税効果はほとんどないので、本来の目的に沿って活用するのが最善といえます。