この連載は、不動産投資に必要なデータを取り上げて事例などを交えながら、データの読み解き方、使い方、収集方法などを解説していきます。

ここで、取り上げるすべてのデータは、インターネット上で一般公開(一部会員になる必要のものもあります。)されているものです。読者の方も興味があればアクセスして、その元データを見ることができますので、ぜひ参考にしてください。

第2回目は、投資利回りに関するデータです。

ワンルームマンション投資において、誰もがその利回りを気にすることと思います。こうした投資家が求める期待利回りを示したものがキャップレートと呼ばれる数字です。

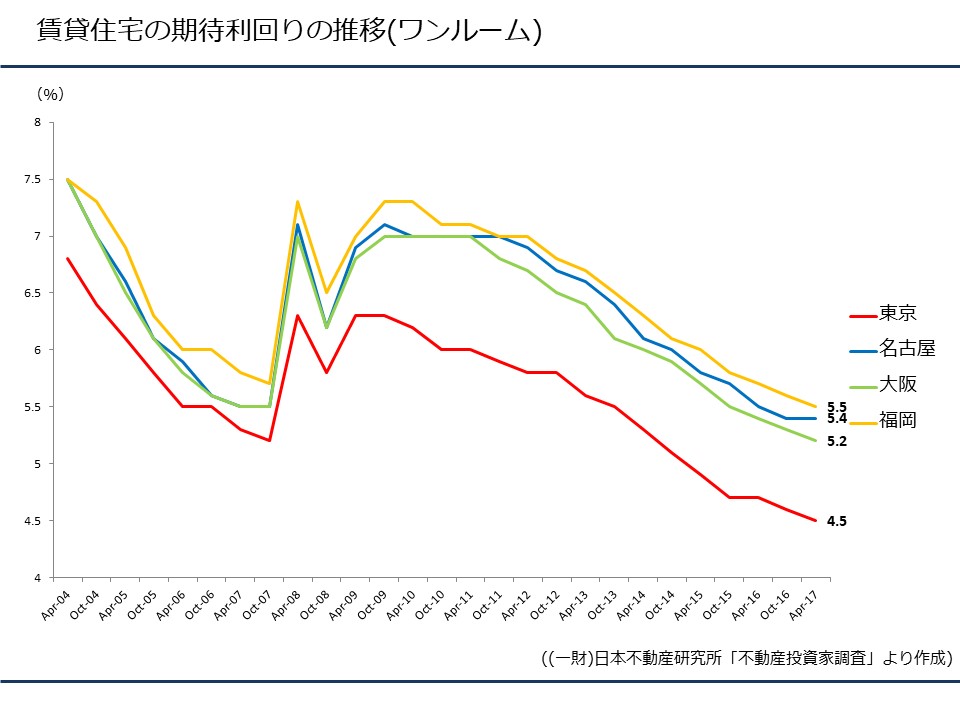

図1は、(一財)日本不動産研究所が公表している 「不動産投資家調査」からキャップレートの推移をグラフ化したものです。

→日本不動産研究所:公表資料

図1

この表をみると、東京のワンルームのキャップレートはリーマンショック直後に上がった(価格は下落)ものの、すぐに低下の一途をたどり、2017年の今でも投資意欲は高い状態となっています。(賃料はあまり変化していないため、キャップレートの低下は価格の上昇を意味します)また、リーマンショック前までは、東京、大阪、名古屋でそれほど大きな差はなかったものの、リーマンショックを境に東京とそれ以外の大都市の格差が広まりました。

あくまでも、こうしたデータは、市況を大局的に見るときに用います。しかし、物件ごとにおいては、注意が必要です。

例えば、この図1では、2017年4月の東京ワンルームのキャップレートは4.5%となっています。しかし、ここの数字をそのまま理解することはナンセンスです。

キャップレート=期待する利回りは、不動産の市況により変化しますが、同じ時期でもその物件の状況で大きく異なります。そのため、こうした指標としてのキャップレートよりも利回りが低い物件=投資に向かない物件とは限らない、ということに注意が必要です。

その要因としては、いくつかありますが、主要なものとしては、

1) 築年数

2) 立地 (エリア)

3) 建物種別(RC造、軽量鉄骨、木造・・)

などが挙げられます。

つまり、賃貸物件における投資家が抱えるリスク(家賃下落リスク、空室リスク)が大きいほど、期待する利回りが高くなるということです。逆に、これらのリスクが低い物件においては、キャップレートは低くなります。

例えば、築年数では、もちろん新築と中古では異なります。築年数が古くなれば、その分様々なリスクを抱えます。家賃下落、空室だけでなく、修繕費出費の可能性等です。

また、立地においては、極点な例では、銀座の一等地商業ビルのキャップレートは、2%前後という例もあります。

また、都心の超一等地のワンルームマンションにおいては、3%台の新築物件も珍しくなく、こうした、標準的なキャップレートよりも低い物件でも、ワンルームマンション投資家は、「リスクが低い」として購入しています。現在首都圏の郊外に位置する築10~20年の投資マンションとして標準的な中古ワンルームマンションでも6%前後、同じような築年数の都心の中古ワンルームマンションでも4.5%~5%台前半という状況から判断して、3%台でも超一等地新築の方が、リスクが少ないという判断なのでしょう。

このように、キャップレートは、不動産市況を俯瞰するには向いていますが、期待利回りは物件ごとに異なるので、単に今の標準的なキャップレートの数字よりも高い・低いと言いった、短絡的な見方はNGだと考えた方がよいでしょう。