早期リタイアという言葉を耳にしたことはないでしょうか。

会社員や公務員が定年よりも早い時期に退職して、再就職はせずに、残りの人生を自由気ままに過ごすことです。一度はこの早期リタイアに憧れたということはないでしょうか。

「定年よりも早く退職できるなら、自分なら、何歳で早期リタイアしようか」

「55歳で早期リタイアしたら世界中を歩き回ってみたい」

「早期リタイアしても、働かないのもどうかな、、、それなら、何か事業を起こしたい」

やはり、早期リタイアにまつわるイメージは、日々のストレスからの開放、または、決まった仕事や職場を持たない自由な暮らし方なのかもしれません。

さて、我が国では、本人が希望すれば65歳まで働くことができます。

今後、国の政策によっては70歳に引き上げられることも考えられます。

では、このまま、定年まであなたは働き続けますか?いつかは定年を迎えることになりますが、定年退職する時期は会社の規定通りではなくてもいいのです。

それはあなた自身、つまり自分で決めることができるのです。

早期リタイアは夢の話ではない

早期リタイアは夢の話だと思われるかもしれません。しかし、しっかりとした経済的な裏付けを考えて、実践することで可能なのです。

例えば、30歳の人が60歳でリタイアすると仮定しましょう。余命の年齢を平均寿命(男性81.09歳/平成29年簡易生命表_厚生労働省より)から換算すると、約21年となります。

月の生活費を25万円として、60歳で早期リタイアをした後の生活費を試算すると、6,300万円が必要になります。なお、ここでは、物価変動については考慮していません。

月の生活費25万円を稼ぐために定年退職後の再就職を時給で計算して、どれくらい働かなければならないのか検証してみます。

すると、時給1,000円で1日8時間を休まず30日間働いても24万円しか稼ぐことができません。また、ここから税金や社会保険料を差し引けば手取りはもっと減ってしまいます。

それでも、健康であれば働き続けることは可能ですが、加齢とともに体力や判断力は衰えていきます。今のような若いままではいられないのです。

そこで、このような不安を解消できる安定した定期収入を得る方法(=経済的な裏付け)を考える必要があります。それが、「30歳代から始める不動産投資」です。

早期リタイアは夢の話ではありません。その方法を知りたいとは思いませんか。

不動産投資で叶える方法

では、早速、早期リタイアを実現するための不動産投資の方法をお話します。

30歳代の若いうちにマンションを所有します。最初は1戸から始めても構いません。

1戸目の不動産投資が軌道に乗ると、銀行からも次の融資を受けやすくなります。そこで、マンション3戸を所有するとしましょう。

都心のマンションであれば、3戸を購入するための銀行からの借り入れの総額は、約1億円です。1億円の毎年の返済額(利息含む)は300万円です。

一方で、部屋を貸しますので、マンション3戸からは年間300万円の家賃としての収入が得られます。1億円の借金の返済は家賃収入で賄っていきます。

さらに例えば、早期リタイア時期を60歳と決めたら、そのゴールまではこの家賃収入と一部繰上げ返済を活用してどんどん返済をしていきます。

今回の例では、毎年100万円を繰り上げ返済(期間短縮)しています。

そうすることで、リタイア後は、年間300万円という収入が安定的に得られることになります。

30歳から始めると60歳の時にローン返済額が約3400万円残っているため、退職金などで完済をすれば、年間300万円、月々25万円の副収入になり完全なリタイア生活を送ることができます。

※1億円を45年ローン、金利2%で返済した場合の年末の残債

この方法のポイントは、ローンは45年で長めに設定をしていますが、繰上げ返済をすることを前提に考えている方法だということです。

ローン返済年数の長短は、支払う利息額に影響はありますが、繰上げ返済をすることで、トータルの利息はあまり変わらなくなります。

設例

家族構成:本人32歳(夫)、配偶者30歳、子(2歳)

就労状況:夫婦ともに会社員

購入物件のローン条件:1億円を借り入れる/45年ローン/金利2.0%

返済額:約28万円/月額、約336万円/年額

家賃収入:約25万円/月額、約300万円/年額

一部繰上げ返済:年間100万円(例:毎月5万円+各ボーナス20万円)

もしも、家賃収入だけではローン返済に不足するという場合は、家計をやり繰りして、ローン完済が達成できるように努力してみましょう。

あと何年後かに、夢のリタイアが待っていると考えれば、苦労とも感じないことでしょう。

退職金でローン残金を返済し、手元の資金は減ってしまいますが、その時点から年間300万円の家賃収入を得ることができます。いよいよ、夢のリタイア生活に入るというわけです。

3,000万円の貯蓄は使えば減り続ける

公的年金だけでは老後の生活費が不足してしまう事態になれば、公的年金以外に安定した収入を得るか、または、

ご自身の貯えを取り崩していくほかに術はないでしょう。

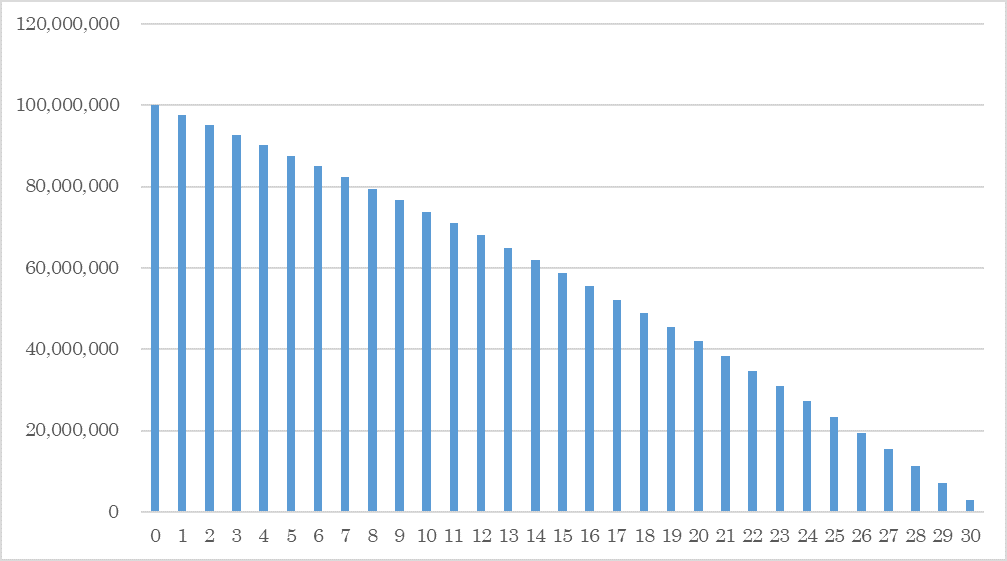

では、貯えを準備するために、今から100万円を30年の間、貯蓄をしていったと仮定しましょう。

すると総額3,000万円が貯まります。この苦労して貯めた3,000万円を、リタイア後の生活費の不足分として、月に10万円、年額で120万円を取り崩していくと、25年間で底をついてしまいます。

年額300万円を使っていくと、10年で手元から無くなってしまうのです。

いかがでしょうか。老後は、公的年金と安定した不動産収入を得る仕組みを30歳代のときから、考えて、実践することで、安心してリタイア後の暮らしを謳歌することができます。

このほか、生活費の準備だけでは、急な入院などの緊急的な資金や介護資金などが必要になることもあるでしょう。

急な入院などの緊急的な一時支出のためにはのこった退職金を介護費用の準備にそのままプールしておくことができるのです。

また、老後に施設に入居したいというときは、不動産の一部を売却して入居金に充てることもできます。

残念ながらこの方法は50歳になってからではハードルが高くなってしまいます。30歳代という若さは、「借りる力」があるため、リタイアまでに時間をフル活用できるのです。

早ければ早いほど早期リタイアが近づきます。セミナーや講座などで具体的なプランを依頼することもできますので、これを機に検討してみましょう。

今回の設例は家賃の変動を加味していません。家賃収入は景気動向によって変動することもありますし、築年数が経過しても古くなった設備などを入れ替えなければ家賃収入が下がってしまいます。

そういった場合には運用中の追加投資や資産の入れ替えなども検討の必要がありますので、購入に際して不動産投資を提案する会社のアドバイスを得ることも大切です。