基礎控除の引き下げで相続税申告対象者が増加

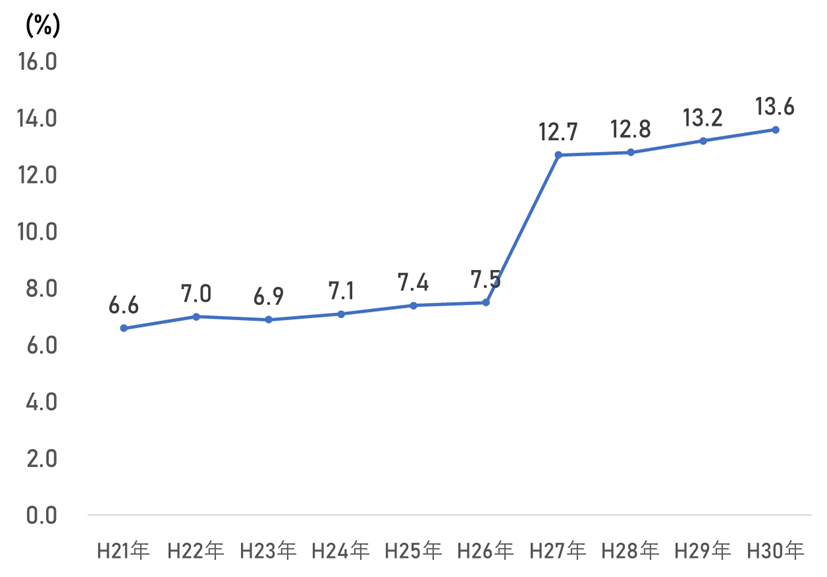

図表1:課税割合の推移(東京国税局管轄地域)

(東京国税庁資料より作成)

2015年税制改正によって、基礎控除額が「5,000万円+1,000万円×法定相続人数」から「3,000万円+600万円×法定相続人数」へ大幅に引き下げられたのは皆様もご存じかと思います。

この控除額の引き下げによって、「富裕層だけが払う」というイメージだった相続税が身近な問題になった方も多いのではないでしょうか?

死亡者数に対する相続税の課税件数の割合がどれくらいかをみる「課税割合は」図表1の通りH27年を境に大幅に増加しています。

※東京国税局管轄地域:千葉県、東京都、神奈川県、山梨県

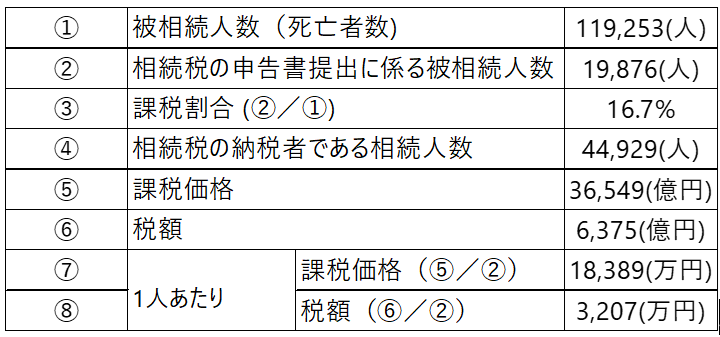

日本で最も課税割合が高い東京都

図表2:相続税の申告事績(東京都)

平成30年分に東京都で亡くなった方は119,253人で、そのうち相続税の申告書の提出に係る被相続人数は19,876 人でした。

課税割合は16.7%、つまり、6.0人に1人が相続税の申告書を提出しました(※この中には、申告をしたものの、小規模宅地等の特例や配偶者控除を使うことで納税額がゼロ円になる場合も含まれています)。

課税価格の総額は3兆6,549億円、申告税額の総額は6,375 億円です。

不動産の相続には注意が必要

図表3:H30年相続財産の内訳(東京都)

やはり東京は路線価が高いということもあり、土地が占める割合が全体の4割と最も多くなっています。

また、近年は、現金・預貯金の比率が増加傾向にあります。理由のひとつに、高齢者の方が現預金保有を好む傾向が強いことが挙げられます。

しかし、現金を相続すると、例えば1億円の現金なら丸々1億円に課税されてしまいます。一方で、土地や建物などの不動産は一般的には、続税の評価額が下がります。

そしてその不動産を第三者に貸している場合はさらに建物評価額は30%の控除、土地は「30%×借地割合(エリアによって異なる)」の控除が可能になります。

さらに、敷地が200㎡以下の場合は、「小規模宅地等の特例」が適用され、土地の評価額が50%になります。

つまり、現金に対して賃貸中の不動産では評価額が格段に下がり、相続税の課税対象となる金額の総額が大きく下げることが出来ます。

相続を取り巻く環境は年々変化します。基礎控除が引き下げられ課税割合が高まった今、相続税は他人事とは言えない状況となっています。

情報収集と早めの準備を心がけることが重要です。