目次

1)―投資の基本的な考え方

2)―リスクとリターンの関係

3)―不動産別のリスクとリターンの関係

4)―リスクの回避法

投資の基本的な考え方

不動産投資のお話をする前に、投資全般における基礎的なお話をしておきます。

投資とは、「リスク」を取って、「リターン」を得ることです。リスクのないものにリターンはないということです。つまり、「絶対に安心」な投資はないということです。

また投資においての「リスク」とは、「儲からないこと」や「損すること」とではなく、「不確実性があること」です。

後述しますが、不動産投資においても様々なリスクがあります。それらの中には、「読める」リスクもありますし、「お金を払うこと」で、回避できるものもあります。

損害保険は、保険会社に保険料を支払うことで、万が一の状況に陥った場合は保険会社がリスクを請け負うというしくみです。保険会社に「リスクを買ってもらう」ということになります。

リスクとリターンの関係

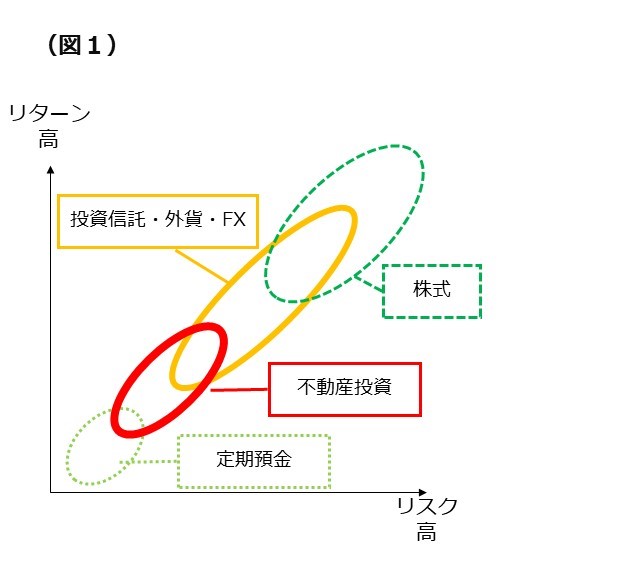

リスクとリターンは、下図のように比例関係にあります。

年収から算出された金額から、既に別の借入がある方はその金額を差し引いたものが、与信枠となります。

図1は、リスクとリターンの関係を示しています。(注:それぞれの金融商品(株式、投資信託、不動産・・)の位置は、一般的なポジションで記載しています。) 図で分かるように、リスクが高い商品は、リターンも高くなっています。

また、各商品のポジションを見ると、資産価格の変動が大きい、配当(あるいは賃料収入や利子)の変動が大きいものは、リスクの高い商品となっています。

不動産別のリスクとリターンの関係

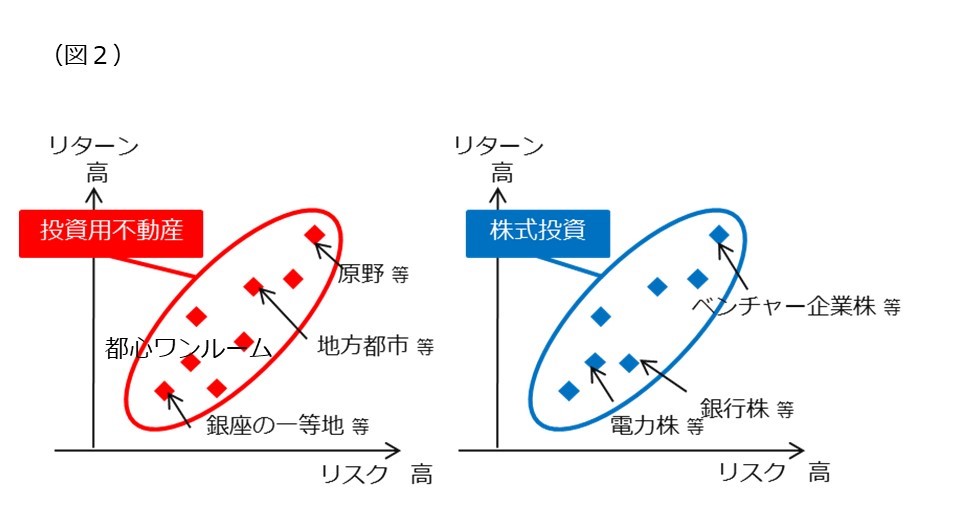

また、同じ分野への投資でもリスクの大きいものもあれば、低いものもあります。

図2の左は、不動産投資におけるリスクとリターンのポジションです。(あくまでも、一般的にポジショニングをしています)

原野、山林への投資は最近あまり聞きませんが、「あの山の近くに将来空港ができるかもしれない、とても安い金額で購入できる山が、将来何十倍の価格で売れるかもしれない」といった投資です。空港計画が進めばいいですが、そううまくいかないことの方が多いと思います。

こうした投資は、リスクも高いですが、本当に空港ができたならかなりのリターンになります。

逆に、銀座の一等地のビルなどは、空室などのリスクはほとんどないような投資ですが、人口の少ない地方都市でのワンルームマンション投資のように利回りは高くありません。

しかし、都心のワンルームマンション投資の利回りは、新築でも43%以上のものもありますし、株式投資のように価格が大暴落するリスクもほとんどありませんので、老後のためにiDeCoやNISAを活用して長期投資を検討されている方には、是非比較して検討して欲しい投資だと思います。

図2の右図は、の株式投資の散布図です。

電力、ガス、鉄道会社の株式は比較的ローリスクでローリターンです。(しかし、震災後の東京電力の事例もありますので、一概には言えませんが)。

また、銀行株などもそれに準ずる株式です。一方新興市場に上場しているベンチャー企業の株式などは、例えば東証一部に鞍替えとなると大きく跳ねるものもありますが、その後上場廃止や企業合併などの憂き目にあって、大きくな下がりするものもあります。

リスクの回避法

冒頭で述べたように、リスクはお金を払うことで回避するものもあります。

例えば、サブリース契約がこれにあたります。不動産投資賃貸用住宅のリスクの1つに空室のリスクがあります。

サブリース契約は、サブリース会社が一定期間借り続けるという契約です。つまり空室でも賃料をもらえることになります。そのかわり、サブリース会社が実際に入居者からもらう賃料よりも、オーナーに支払われる金額は低くなります。

その差額が、先に述べた損害保険における保険料のようなものになります。

ただし、近年サブリース契約を前提とした不動産投資で様々なトラブルが報道されています。サブリース契約はあくまでリスクの部分回避の一手段です。入居者が長期にわたって入居する物件かを見定めて、保険としてサブリース契約を使えばいいでしょう。

まとめ

―リスクが高いものはリターンも大きい

―逆にリスクの低い比較的安全な資産からのリターンは少ない

これは株式でも不動産でも同じです。

要は投資する方の趣向と言えますが、不動産投資を初めて行われる方は、まずは比較的安全なワンルームマンション投資等がいいのではないかと思います。

リスクとリターン関係を正しく理解して、安心できる、納得のいく不動産投資を行っていただきたいと思います 。