一般的に女性は長生きです。定年退職後や働けなくなってしまった時などの収入に不安を抱いた経験はないでしょうか。

少子高齢化の加速とともに年金受給者である65歳以上の高齢者1人を支える現役世代の人数は減少しています。2011年には2.5人で1人の高齢者を支えていましたが、2050年には1.2人に1人を支える時代になると言われています。

このような少子高齢化を背景に、将来の年金はもらえるのかしらと不安を持つのも当然です。また、公的年金だけで老後の生活は乗り切れるのか心配です。

そこで、20歳から34歳のF1層と言われる30歳女性のモデルケースをもとに、年金や老後資金の準備について考えてみましょう。

年金受給者の現状

将来、年金が受給できるのかと不安に感じている方は多いと思います。老後の生活を考える上で、現在の高齢者の方達の家計のデータを見ることは参考になります。総務省の「家計調査報告」(2016年)によると高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の1ヶ月の収入と支出の平均が確認できます。実収入212,835円に対し支出は267,546円です。毎月54,711円の赤字となっていて、貯蓄などから不足分を取崩し生活費の不足を補填していると考えられます。また、高齢単身無職世帯(60歳以上の単身無職世帯)の1ヶ月の収入と支出の平均を確認してみても、実収入120,093円に対し支出は156,404円となり、毎月36,311円の赤字になっています。

夫婦世帯、単身世帯のいずれのタイプでも生活費は赤字となっていて、主な収入源となる公的年金だけでは不足している現状がうかがえます。もし、老後に持家がなく家賃を支払い続けたり、ゆとりある老後生活を送ろうと思えば、さらに生活費がかかってきます。少子高齢化が加速していくことで現役世代よりも高齢者の人口は増え続け、現在の年金受給者よりもF1層の方達が受給できる年金額は減少することも想像できます。つまり、早いうちから老後資金を準備していかなくてはなりません。

老後の女性生活はおひとり様として考える

50歳までに一度も結婚したことがない人の未婚割合「生涯未婚率」は男女ともに増加しています。「第15回出生動向基本調査(結婚と出産に関する全国調査)国立社会保障・人口問題研究所」によると、「生涯未婚率(2015年)」は、男性23.37%、女性14.06%と過去最高です。また、18歳~34歳の未婚者のうち男性85.7%、女性89.3%は「いずれは結婚したい」と多くの方が考えているものの、「結婚資金」「職業上や仕事上の問題」「結婚のための住居」などが結婚上の障害として考える方は多いようです。

結婚したとしても男性に比べ女性の方が長生きする傾向にあるので老後は女性がおひとり様となる可能性が高いのです。

次にモデルケースをもとに生涯必要資金を試算してみました。

F1層30歳女性のモデルケース

生涯必要資金は、年収や支出により人それぞれですが、今回は、30歳女性をモデルにシミュレーションしています。

<条件>

【現在の収入】(年間)

年収:300万円

税・社会保険料:62万円

可処分所得:238万円

(※)筆者独自において、平成29年5月時点で算出

【現在の支出】(年間)

基本生活費(※):120万円

住宅関連費:104万円

貯蓄額:14万円

支出合計:238万円

(※)基本生活費とは、食費・光熱水道費・被服費・通信交通費・医療費・家事交際費・こづかい等が含まれています。

【リタイア後のプラン】(年間)

公的年金受給額:154万円(65歳から/現在の状況から算出)

定年退職時:500万円(65歳時の退職金)

基本生活費:240万円

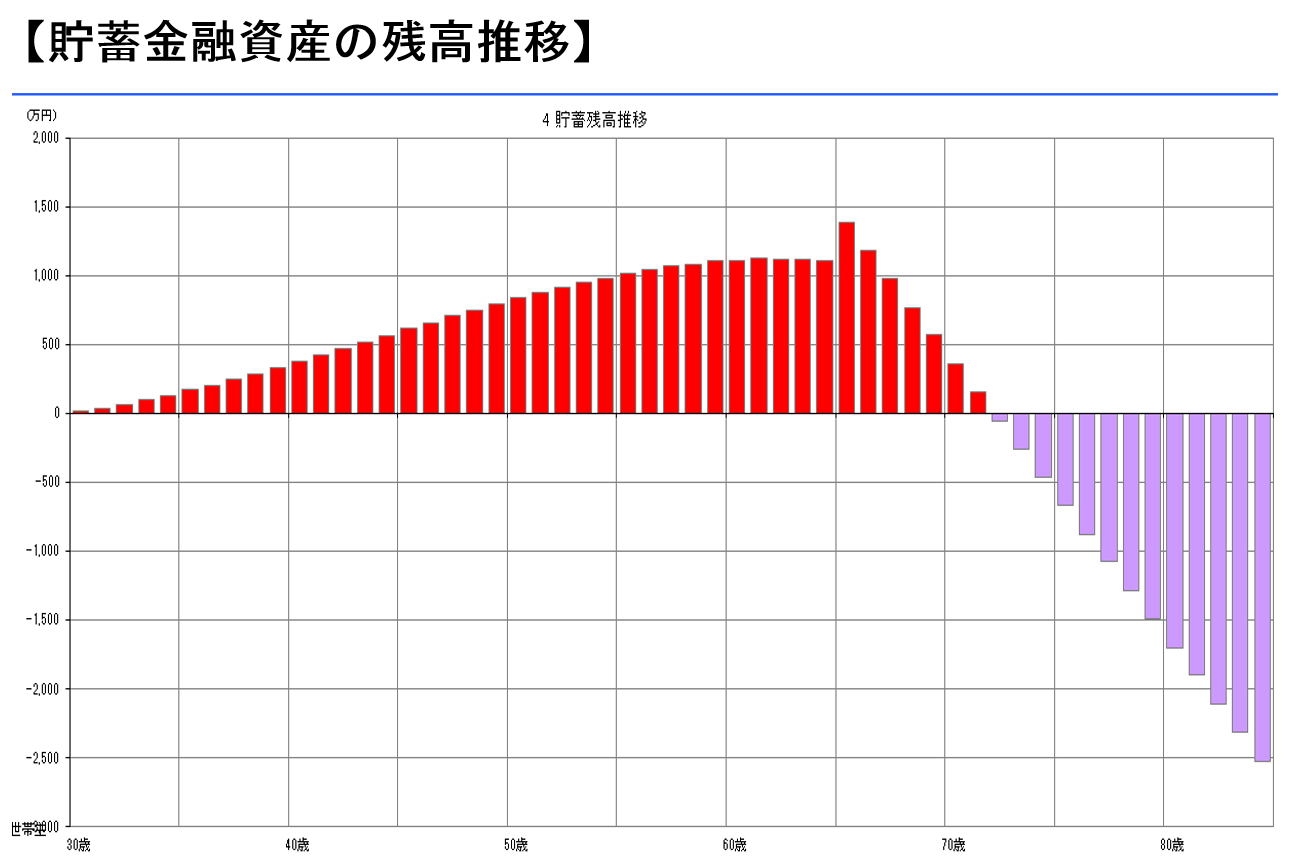

【金融貯蓄残高の推移】

65歳時:1390万円

72歳時:マイナス53万円

※30歳時の貯蓄残高は0円として試算をしています。

老後の暮らしのためには貯蓄は欠かせません。現状の条件のまま生活をしていくと、65歳時の貯蓄残高は1390万円です。ただし、給与収入がなくなるため72歳時に貯蓄は赤字に転落します。もし、この途中で働くことができなくなれば給与による収入も途絶えてしまいます。

公的年金についても考えてみましょう。F1層の方の年金は、現状では65歳から年金が支給されますが、少子高齢化が加速すれば年金受給開始年齢が繰り下げとなることも考えておきたいものです。

いずれにしても貯蓄だけ、年金だけでは老後の生活費は賄えないということは推測ができます。現役時代にしっかりとした対策を考えておく必要があります。

※条件をもとに変動率0.024%で試算/SAKU株式会社

※条件をもとに変動率0.024%で試算/SAKU株式会社

不安を解消する方法は?

老後の住宅を確保する手段として「不動産投資」があります。ローンを利用し物件を購入します。会社員のうちは資産(購入物件)を貸し出して、そこから得られる家賃収入をローンの返済にあてることで毎月の支出に負担なく資産を持つことができます。

ローン完済後は、家賃をそのまま収入として取ることができるのです。不足しがちな老後の生活資金にあてることができますね。

まだまだ若いし、老後のことなんて考えらえない、なんて声も聞こえてきそうですが、いつも抱いている将来への不安はまさに老後のことなのです。せっかく考える機会を得たのですから、老後の資金作りに不動産投資を選択肢に入れる検討をしてみてはいかがでしょうか。

エンジェル

エンジェル