ワンルームマンションに関する様々なデータの読み解き方、使い方、収集方法などを解説していくシリーズの第4回目。今回はローン金利についてです。

取り上げるすべてのデータは、一般公開されている(インターネットがあれば誰でも入手できる)ものです。読者の方もぜひ、アクセスしてみてください。

ワンルームマンションを購入し、賃貸住宅経営を行う際には、多くの方が、公的・民間金融機関からお金を借りてスタートします。

近年のような超低金利の状況下では、たとえ資金があったとしても、 その資金をつぎ込んでワンルームマンションを購入するよりも、「借りた方が得」という発想で、ローンで購入される方が多いようです。

借入でワンルーム経営する場合の投資総額は、マンション価格+各種諸経費+借り入れ(ローン)の利子分ということになります。

ローンの利子総額は、ローン金利と借り入れ年数により決まります。

提携ローンは、マンションを販売している売主などが金融機関との間で優遇金利を適用する仕組みですので、こうしたローンなどを上手く利用すると、賢く借りて、総額を少しでも少なく抑えることができます。

いま、「利子の総額は金利と年数で決まる」と述べました。金利は低ければ低いほどいいに越したことはありませんが、年数が短いほど利子総額は少なくなります。それが投資の観点で「賢い借り方か」とは一概には言えません。長く借りて、キャッシュフローをよくする方が、不動産投資ではいいとされているからです。

「金利は低い方がいい」とは、誰もがそう考えます。そして「史上最低水準のいまが、一番の借り時」という金融機関のアナウンスは、いつも見聞きします。しかし、「いまが一番の借り時」であるかを見抜くことは、なかなか難しいものです。

では、どんなところに注目すれば、ローン金利の動きが見えるのでしょう?

金利の組み立てを大雑把にいうと、

① 金融機関の資金調達時金利+②リスク上乗せ分(貸し倒れ、早期返済 等)+③金融機関の利益

で表せます。

2つめの「リスク」についてですが、金融機関から見たリスクとは、貸し倒れ(返済が滞る)だけでなく、他行に借り換える可能性、あるいは早期繰り上げ返済は、想定していた利子が入って来ないことになりますので、これもリスクと言えます。(早期返済すると、その分を違約金として手数料を求めるローン形式もあります)

リスク上乗せ分や金融機関の利益は都度変化させることはありません大きな変化はないですから、金融機関の調達金利の違いが金利の違いとなります。

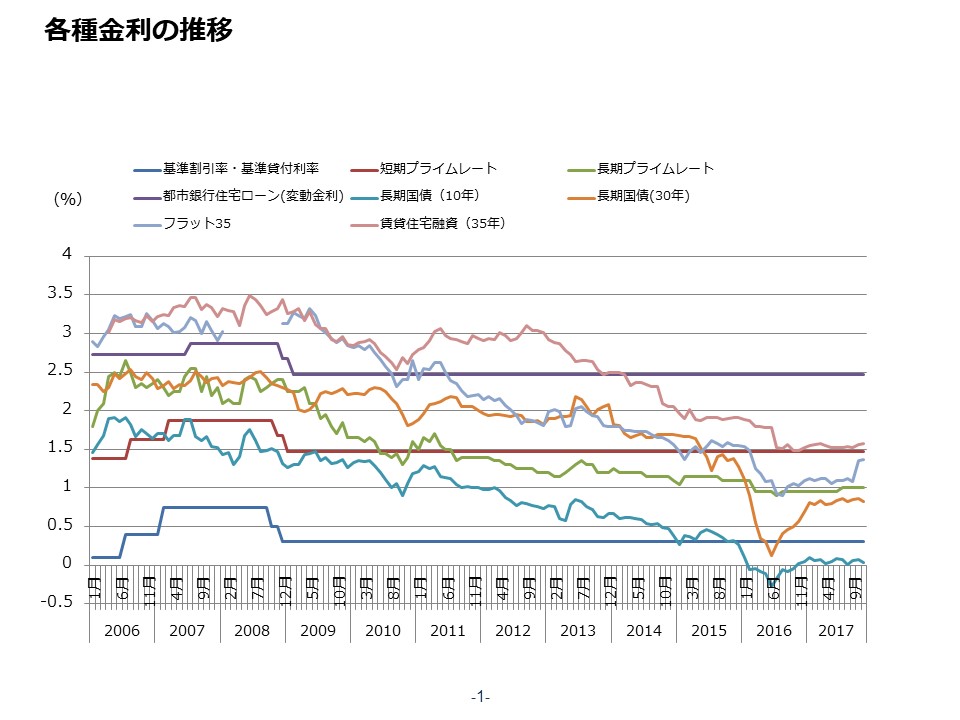

金融機関の調達金利は、日本国債金利、長期プライムレート、短期プライムレートを見ていると大筋が見えてきます。

(直近の最新金利事情のアドレス貼り付け)

〇〇の回(↑)で解説したように、2016年年初からのマイナス金利政策導入の時には、日銀の国債大量購入により、国債金利がマイナスになりました。 国債の金利は、財務省のホームページに掲載されています。

http://www.mof.go.jp/jgbs/reference/interest_rate/

例えば、「10年後に1万円もらえる券(国債)をいま、1万100円で買う」という状況だったのです。これが、国債金利がマイナスという状態です。これに合わせた状況で、ローン金利も下がりました。

では、実際の金融機関のローンの推移を見てみましょう。

注)各銀行のローン金利は店頭金利を記載しています。

実際は、提携ローンやキャンペーンローンと称してこれよりも低い金額で貸し出されていることもあります。図1をみると、固定金利のローン金利は、10年物国債の動きに連動しています。

また、ローン金利(変動金利)は、図1に記載されている短期プライムレート、に連動しています。短期プライムレートに先に述べた3つの項目分を上乗せして例えば、短期プライムレートが1.5%だとすると、そこに1%を乗せて2.5%が店頭での金利で、そこから提携ローンと称して引くという組立てです。

短期プライムレートは、下記の日銀のサイトから知ることができます。

http://www.boj.or.jp/statistics/dl/loan/prime/prime.htm/

ローンの返済がどれくらいなのかは、専用のサイトがあり、そこに借り入れ金額、年数、金利、固定金利か変動金利か、などを入力すると簡単に計算できます。

いくつかサイトがありますが、一例として、住宅保証機構株式会社のサイトをあげておきます。

https://www.hownes.com/loan/sim/

簡単に検索できるのでワンルームマンション購入の検討をされている方は活用してみてはいかがでしょうか。

最新の金利事情に関しては以下の記事をご覧ください。